分析:中国人寿鑫享未来两全保险优缺点详解

咨询TA

咨询TA

年金险,就是前期交钱,后面规定的时间可以领钱的一种保险,它可以帮助我们提前进行资金规划,到用钱时就更游刃有余一些。

年金险是一种强化资产稳定性的保险,最大的亮点就是收益明确、安全性高,一般能够与万能账户进行组合投资,实现资金配置的安全性、流动性和收益性。

中国人寿的鑫享未来,是一款短期两全险,定位比较明确,另外可搭配万能账户,实现二次增值,保底利率2.5%,实际结算利率4.8%。3年交费,8年就能期满,缴费时间短,满期回本快。

那么,这款产品值得投保吗?

本期主要分析:

1、鑫享未来两全险产品基本信息分析

2、鑫享未来两全险产品优缺点详解

3、鑫享未来两全险利益演示

4、鑫享未来两全保险怎么样?

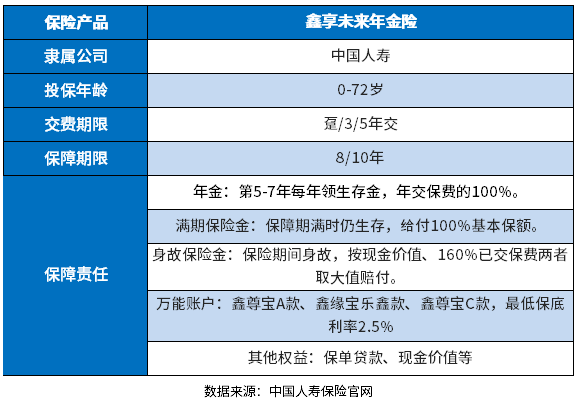

产品基本信息了解

本产品优势和亮点分析

1、投保年龄范围广

中国人寿鑫享未来两全险是一款适合0-72周岁人群购买的理财产品,相比市面上那些最高投保年龄为65周岁的同类型产品而言,这款产品的投保范围是比较广泛的。这也意味着老年人也可参与理财,十分友好。

2、万能账户二次增值

万能账户,前期的收益不领取,这笔钱进入万能账户,可以实现二次增值。鑫享未来两全险搭配的万能账户-鑫尊宝A款、鑫缘宝乐鑫款、鑫尊宝C款,保底利率是2.5%,实际结算利率远远高于保底利率,前期年金不领取,可以二次增值,收益更加可观。

3、3年交8年满

鑫享未来的年金给付,按5年交,第5-7年度,每年领年交保费的100%;3年交,第5-7年度,每年给付年交保费的60%。满期再给付100%基本保额,保险期间内身故,还给付保费、现价的取大值。

需关注的细节之处

1、保底利率2.5%

保底利率又叫保证年化利率,是不管市场怎么波动,被保险人一定可以拿到的利率,相当于是吃了一颗定心丸。这款产品的保底利率是2.5%,相比市场上其他保底利率3%的来说,稍低了。

2、保障期限短

中国人寿鑫享未来两全保险的保障期限最长为8年,属于短期年金险,那些想要以后靠这款年金险养老的朋友们,还是投保长期年金险比较稳妥。

3、没有保费豁免责任

保费豁免是指投保人或被保人一旦发生不幸,包括意外身故全残,或发生对应的大病,可以免交后期保费,保障继续有效。

这款产品不包含投被保人保费豁免责任,不能免交后续保费。

鑫享未来年金险利益演示

现金价值就是退保金,如果中途想要退保,就是退保单现金价值。现金价值高,极短的时间内现金价值等于所交保费,也就是退保金等于所交保费,如果选择退保,不会有保费损失。

看下这款产品的现金价值情况:

这款产品的现金价值偏低,回本时间比较长,短期退保会有本金损失。

产品点评:

作为短期年金理财险,这款产品交费时间和保障期限都不长,最长8年期满,不仅可以拿回所交保费,还能再拿100%保额。但是前期现金价值低,如果要中途取出,会有保费损失。适合手上有闲置资金,短期内不会支配的人群。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论