分析:人保寿险尊享嘉倍重疾险优缺点详解

咨询TA

咨询TA

中国人保是保险行业的鼻祖,深耕多年来,保险网点分布广泛。尊享嘉倍是人保寿险新出的一款重大疾病保险,自带责任除了重疾保障内容,还提供了心脑血管重疾额外赔,对于老年人群来说,赔付有利。

投保的灵活度强,可以自行选择附加轻症、中症疾病保障,按需进行保障内容的搭配。不想到期保费打“水漂”,可以附加两全,作为储蓄型重疾险,到期拿回保额和所交保费,产品保障内容比较有特色。

本期主要分析:

1、尊享嘉倍重疾险主要保什么?

2、在保障内容、险种组合等核心的优势

3、需要留意交费价格、轻症分组等细节

4、重疾险买消费型还是返还型划算?

产品基本信息了解

本产品的优势和亮点之处

1、投保的灵活度高

这款产品自带责任,只有120种重大疾病保障,以及20种心脑血管疾病、身故全残,其他的轻症、中症疾病都是可自行选择附加的,投保的灵活度比较高。

2、自带心脑血管保障

心脑血管疾病被称为仅次于癌症的第二大健康杀手,在中老年人群中高发,并且伴随着人们生活方式的改变,发病年龄逐渐呈现年轻化趋势。

这款产品自带20种特定心脑血管重疾,60周岁前可以额外赔50%保额,加大了保障力度。

3、可附加两全责任

两全又称生死两全,是既保生又保死,不管发生哪种情况,都能获得赔付。附加两全险之后,期满生存,能拿回所交保费,保障本金安全。

当然,前提是预算充足的情况下,因为一般来说,附加两全责任保费会上涨不少,这款产品可以自行选择是否附加两全,期满一次性拿回所交保费+保额。

短板及不足

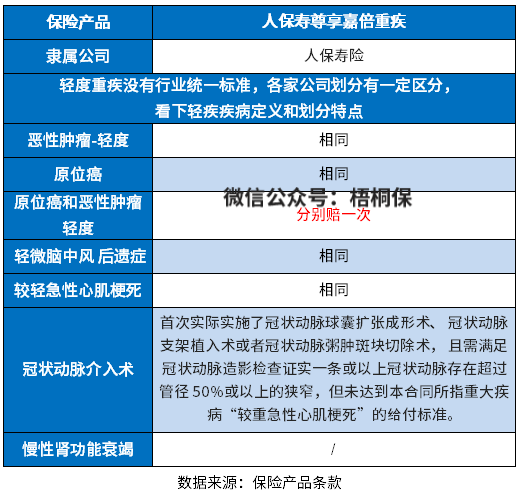

1、轻症有隐形分组

轻症是不分组赔3次,但是轻症实际有少量的多项疾病赔一项,实际承保的疾病种类有水分,具体的疾病种类如下:

2、留意交费价格情况

这款产品的交费期有三个选择,分别是13年、18年、28年交费,在不附加可选责任的情况下,这款产品的交费价格如下:

3、留意高发轻疾定义

新的疾病定义,对疾病重新进行了定义,滤泡状甲状腺癌症属于轻度重疾,只能按照轻症赔,很多险种明确规定原位癌和轻度癌症只能二赔一,尊享嘉倍这款产品两项可各赔一次。具体疾病定义如下:

但是从高发重疾对应的高发轻症上看,尊享嘉倍缺失【慢性肾功能衰竭】赔付,高发疾病保障有一定的缺失。

重疾险买消费型还是返还型划算?

消费型重疾保定期,一般是保至70岁、80岁,保障到期之后,合同终止,不退还保费。就相当于是花钱买了一份合同,中间没有出险,到期合同就无效了。很多人会觉得这样就是买回来几张白纸,不划算。

消费型重疾险,就是抓住了这点心理,到期之后不会直接终止合同,而是会返还之前交的保费,但是中间出险理赔过,也不会返还保费,这点是很多人都会忽略的。

要说哪种更划算,没有一个绝对的概念,返还型重疾险前期交费会更贵,一般预算不足的,持续交费会比较吃力,消费型就比较亲民了。关键还是看自己兜里的钱,以及未来的赚钱能力。

产品点评:

作为人保旗下的重疾险产品,这款比较有特色的是自带了心脑血管疾病保障,人群的针对性比较好,不过整体费率不低,尤其是附加可选责任之后,买足保额需要一定的经济实力。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论