分析:国寿鑫瑞年年养老保险优缺点详解

咨询TA

咨询TA

养儿防老是老一辈的想法,现在很多年轻人不再把养老寄托在养孩子身上,养老保险成为很多人的首选。养老保险前期可以根据自身的经济状况投入,后续如果有闲钱,也可以选择加保。对于不急着用钱,又希望年老能有钱的人群,是不错的选择。

鑫瑞年年年金险是中国人寿旗下的一款产品,除了有养老年金,还有祝寿金,前期年金不领取,可以进入万能账户,实现复利二次增值,收益更可观。这款产品领取金额递增,最高第三次就可以领保费的20%。

那么,这款产品适合哪些人投保呢?

本期主要分析:

1、鑫瑞年年年金险投保基本信息介绍

2、鑫瑞年年年金险主要优势和不足分析

3、鑫瑞年年年金险利益演示表

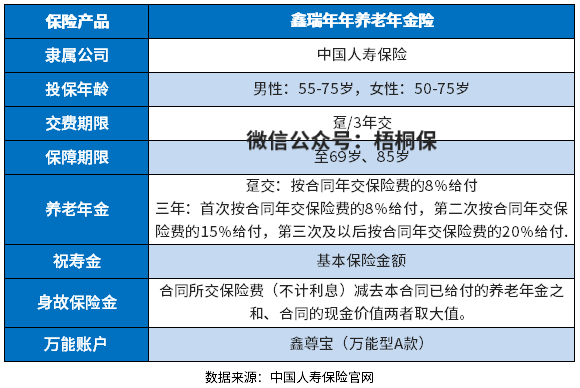

产品基本信息了解

本产品的主要优势和亮点分析

1、投保方式灵活可选

鑫瑞年年的养老年金领取方式有两种,分别是“定期领取(一)”和“定期领取(二)”,在投保时可选择其中一种作为合同的养老年金领取方式,满足不同人群的投保需求。

2、回本速度快且稳定

鑫瑞年年的养老年金领取可以选择一次性领取或三年分期领取,回本速度快且稳定,不用担心时间长了,要用钱又不能拿出来。

3、身故金可转换年金

鑫瑞年年受益人在领取身故保险金时,可选择一次领取,也可以选择将身故金全部或部分转换成年金领取。

若转换成年金领取,转换年金领取金额根据转换年金当时保险公司提供的年金领取标准确定。

4、可附加万能账户

鑫瑞年年养老年金保险可附加国寿万能账户鑫尊宝终身寿险(万能型)(A款),保底利率2.5%,最新结算利率4.8%,长期稳定在4.6%~5.0%之间,前期的年金不领取,进入万能账户,能实现二次增值,收益更加可观。

短板及不足之处

1、没有保证领取

保证领取,就是不管实际生存是否达到年龄,都会给足年金额度。

这款产品不提供保证领取功能,相比市场上其他产品能保证领取20年或保证领取至88周岁,这款产品竞争不足。

2、健康保障弱

养老年金险作为理财类产品,在健康保障方面的力度比较弱,如果老年人没有买好健康方面的保障,看病住院要自己掏钱。

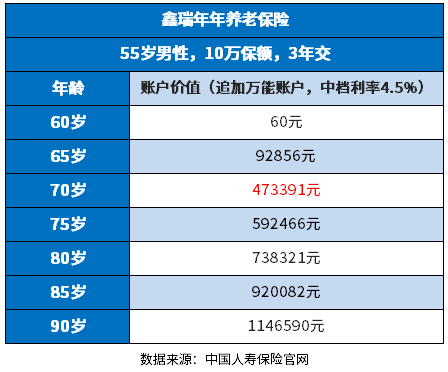

鑫瑞年年年金领取情况

举个例子,看下这款产品的领取情况:以55周岁李先生投保为例,首年保费10万,交3年,保至69岁,选择60周岁开始领取养老金,附加鑫尊宝终身寿险(万能型)(A款),保费50元,保至终身,基本保额为256620元。

李先生能够领取的年金情况如下:

固定领取:

(1)60岁起领养老金,领取第1年年交保费的8%,即8000元;

(2)61岁时,领取第2年年交保费的15%,即15000元;

(3)62-68岁期间,领取第3年到祝寿金领取日前,每年领年交保费的20%,即每年领养老金2万元;

(4)69岁时,可以一次性领祝寿金256620元。

以上部分是李先生可以固定领取的年金部分,如果选择不领取年金,可以让年金进入万能账户,进行二次增值。

以中档利率4.5%测算一下,万能账户的收益情况:

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论