分析:国富人寿壹米定期寿险优缺点详解

咨询TA

咨询TA

随着人们生活压力增大,以及大城市高房价、高生活水平,许多家庭不仅背负高额房贷,还有车贷,尤其是成年人,不仅要赚取小孩的奶粉钱,还有老人的赡养费,都是压在背上的大山。

定期寿险低保费高保额,真正的做到了高杠杆。

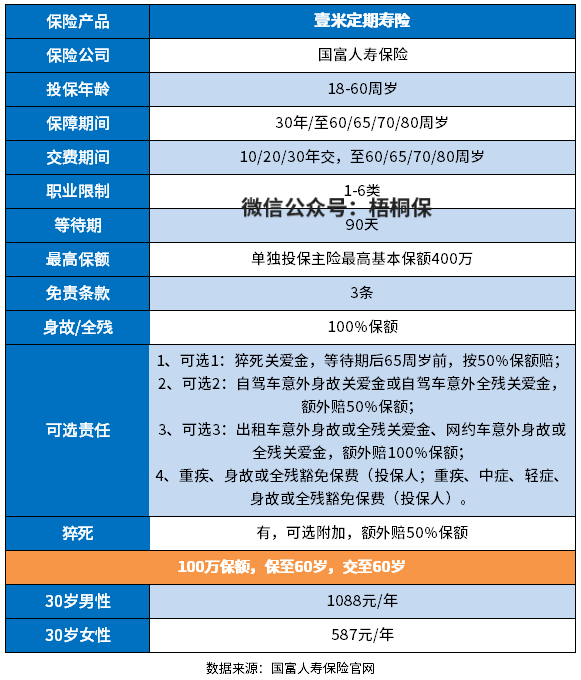

国富人寿出圈的险种就是定期寿险,壹米定期寿险最高能买400万额度,还有猝死责任,额外赔50%保额。3条健康告知,一般人群投保应该都没问题。

本期主要分析:

1、壹米定期寿险的投保基本信息

2、壹米定期寿险健康告知、免责等优势

3、壹米定期寿险需关注的细节

4、定期寿险和意外险买哪一个?

产品基本信息了解

本险种的优势和亮点之处

1、3条免责

免责即责任免除条款,是在投保的时候,保险合同中规定的保险公司不赔的部分。如此看来,责任免除条款越少,对被保险人越有利。

壹米定寿这款产品的免责仅有3条,在目前的定期寿险责任免除条款中,是最少的。其他的有5条甚至是8条的,如果同样是寿险责任,免除越多,对被保险人越不利。

2、3条健康告知

健康告知越少,对于被保险人来说,尤其是身体健康状况有异常的群体来说,被承保的机会越大。这款产品的健康告知仅3条,健康告知宽松。

最大的特色是“高血压、糖尿病、甲状腺癌、慢性乙肝”有机会承保产品,对于这部分人来说,是一大利好。

3、有猝死保障

猝死越来越多,且猝死年龄趋向年轻化。

壹米定期寿险,可选猝死额外保险金,65周岁前发生猝死,不仅给付身故保险金,还额外赔50%保额的猝死保险金,加大了保障力度。

4、可选投保人豁免

除了猝死责任保障外,还有出租车、网约车意外身故全残责任,以及针对投保人发生疾病、身故豁免责任。

短板及需关注的细节

1、投保保额有职业限制

单独投保主险最高基本保额400万,但是针对5类、6类职业人群,累计本险种的基本保额须小于等于50万、30万。

另外驾车风险、自驾车意外风险、客运汽车意外风险保额也有限制,分别小于等于100万、200万、200万。

2、90天等待期

等待期是保险公司设置的疾病观察期,在等待期内发生的保险事故,保险公司是不赔的。

这款定期寿险90天等待期,市场上已经有了不少0等待期定期寿险产品,相比有90天等待期的产品来说,0等待期意味着投保后第二天,保障就有效,相比之下,获赔更容易。

定期寿险和意外险买哪一个?

意外险和定期寿险虽然都能赔意外,但是赔付的责任范围是不一样的。

定期寿险,直白一点,可以说是”死了才赔“的险种,不管是因为疾病,还是意外,身故全残都能赔。

意外险虽然也有身故全残保额,但是只能赔意外导致的身故全残责任,如果是因为疾病死亡的,不能赔。

从交费价格和保障内容上看,定期寿险明显要更划算,但是很多意外不是直接导致死亡,还需要住院治疗、接受手术,后续的康复治疗等等,都是要用钱的地方,这些定期寿险就不赔。

产品点评:

壹米定期寿险健康告知宽松,免责条款少,还可以附加猝死责任,保障内容比较全面。另外女性费率便宜,有竞争优势。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论