分析:平安财富养老23年金险优缺点详解

咨询TA

咨询TA

年纪大了,不得不面对养老问题。很多年轻人刚步入社会,就早早为自己规划好了养老保障。

养老年金险,作为社会养老保险的补充,具有收益稳健,投资风险小的特点。前期每年交一定数额的钱进去,后面规定的时间可以领钱。它可以帮助我们提前进行资金规划,到用钱时就更游刃有余一些。

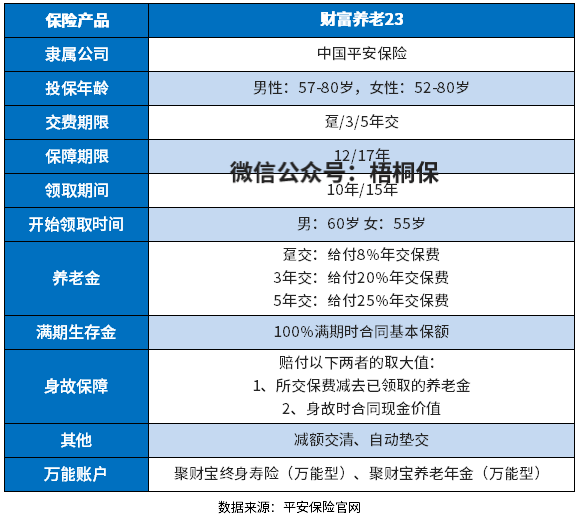

中国平安就推出了一款财富养老23年金险,是中国平安2023年的开门红产品。这款产品最高80岁年龄也能买,可选趸交/3/5年缴费,除了年金领取,满期仍然生存,还能领取100%保额作为满期金。

此外,它还能搭配万能账户,无论是闲钱还是领取的年金,都可以投入这个账户进行复利增值,获得更多的收益。

那么,财富养老23年金险到底怎么样?

本期主要分析:

1、财富养老23年金险产品基本信息分析

2、财富养老23年金险产品优缺点详解

3、财富养老23年金险利益演示

产品基本信息了解

本险种的优势和亮点之处

1、最高80岁可投保

财富养老23的最高投保年龄是80岁,老年人都可以投保,覆盖的人群范围广。

2、短期缴费,设置合理

缴费期间方面,只有趸交/3/5年交,都是短缴,设置比较合理,长缴对于最早起投年龄都是52岁的人群来说,只会是一个负担。

3、可搭配万能账户

搭配万能账户后,我们可以将领取的养老年金、满期金或是手头的闲钱,投入这个账户,里面的钱每个月都会按照最新的结算利率进行结算,利率越高,收益就越高。

这款产品可搭配的万能账户有2款可选,选择不同的万能账户后,收益也会有所不同。

短板及需关注的细节

1、万能账户保底利率不高

结算利率每年每月都可能会变,但为了保证我们的收益,合同中都会约定一个保底利率。

这款产品搭配的万能账户-聚财宝终身寿险、聚财宝养老险,其中聚财宝终身寿险(万能型),它的保底利率只有1.75%,市场上不少万能账户的保底利率有2.5%,甚至是3%。

2、万能账户领取有费用

投钱进入万能账户时,会扣除1-2%的手续费。当然这个费用是越低越好,万能账户的手续费用,每家都是不一样的。

3、没有健康保障

50多岁的老年人,身体健康状况不如青中年的时候,不少人虽然没有大病,但是小毛病不断,这个时候是用医疗险最多的年纪,如果没有购买医疗险、重疾险等健康保障类的产品,看病就医都是需要自己掏钱的。

在配置养老年金险之前,建议先配置齐全健康保障类产品。

财富养老23年金险利益演示

这款产品的养老金和满期生存金不领取,搭配万能账户-聚财宝终身寿险(万能型),能实现复利增值,看下具体的收益情况:

产品点评:

财富养老23如果不搭配万能账户,收益率不高。搭配万能账户后,收益率在3%-4%之间。但是如果前期中途取出,会有资金的损失,灵活度一般。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论