分析:泰康人寿添福壹号优缺点详解

就保险公司而言,也许众多小伙伴都会想到泰康人寿,它算得上是保险业界排头兵企业中的一个。泰康人寿近年来经营业绩比较亮眼,近几年年报净利润达到130多亿,仅次于平安、国寿和太保,首次进入财富世界500强,且泰康的养老社区建设初具规模,不少人关注泰康理财产品。

保险理财因为安全性高,保险公司不会破产,不用担心跑路,且产品有保底利率,预期收益比较稳健,一直以来是未来养老和教育规划的重要金融产品。

泰康人寿新出的添福壹号,以主险搭配附加险的方式投保,其中主险万能账户-福泰壹号终身寿险,附加险附加惠赢添福两全,另外还可选附加惠赢添寿或惠赢人生(爱家版)。需留意保底利率以及万能账户部分领取手续费。

本期主要分析:

1、泰康添福壹号产品基本信息

2、泰康添福壹号比较优势和相对不足

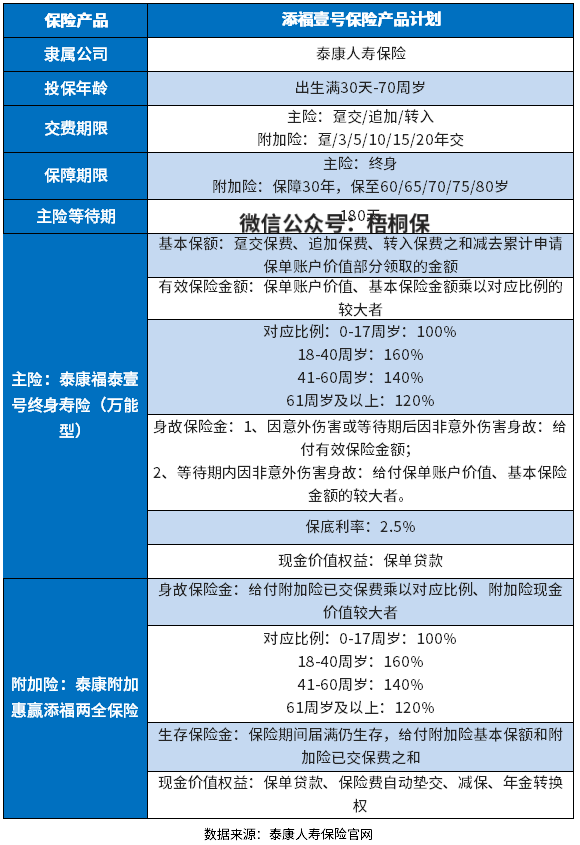

产品基本信息了解

本险种的优势和亮点分析

1、附加两全投保

万能账户为主险,搭配附加险投保,附加险附加惠赢添福两全险种。

附加的惠赢添福两全险种,多项保障期限选择,保险期满生存可一次性领取基本保额和已交保费之和,给付力度大。

2、给付比例合理

泰康添福壹号保险产品计划主险和附加险的身故保险金对不同年龄段都提供了不一样的比例,具体是:0至17周岁,能领取100%赔付金;18至40周岁,对应比例为160%;41至60周岁,则对应140%的比例;61周岁及以上对应120%。

这样的给付比例,结合我国目前的退休政策,男性退休年龄一般是60周岁,女性的退休年龄往往是55周岁。

这款产品把18-60周岁的比例设置得较高是相对灵活的,有助于为家庭经济主要承担者带来全面的保障。

3、保底利率2.5%

万能账户的实际利率每月都是浮动的,最高没有上限,但是6%是几乎没有了,最低不低于保底利率,而泰康福泰壹号终身寿险(万能型)的保底利率是2.5%。

纵观市面上的产品,保底利率介于1.75%-3%之间,保底利率2.5%算是中间水平,目前3%是比较高的。

当然,实际结算利率可能会高于保底利率的,很多稳定在4%-5%,这样算是比较常见的水平。

4、万能账户初始费用低

对于转入、趸交、追加的保费,按1%收取初始费用。对于第6年及以后还有持续奖金,弥补转入费用。

短板及不足之处

1、万能账户部分领取有手续费

万能账户一般都是前5年领出来有点手续费,第6年起0手续费。其他公司的前5年领取手续费,分别都是1%、2%、3%、4%、5%,但是泰康福泰壹号手续费更低,前5年手续费分别是3%、2%、1%、1%、1%,第6年起0手续费。

2、180天的等待期

等待期就是在保险合同规定的这段时间内,若被保人由于非意外伤害的原因发生合同约定的保险事故,保险公司也是有权不进行理赔的。因此,等待期的长短在一定程度上影响着我们被保障的时间。

纵观市场上众多终身寿险产品,等待期普遍是90天或者180天。

而泰康福泰壹号终身寿险(万能型)的等待期期为180天,同比90天整整长了一半,对被保人来说划不来。

3、健康保障弱

虽然是终身寿险,但是提供的保障内容比较弱的,尤其是健康方面的保障力度,本质是理财产品,如果是想要保障类型的产品,定期寿险、重疾险等应该优先考虑。

这类险种适合人群

这类险种以生死两全为主险,附加万能账户投保,可以二次增值,但是年金给付种类单一,且万能账户有一定的手续费,整体收益不高。年金险专门针对老人或小孩的,年金领取更灵活,可以覆盖人生重要阶段的资金使用需求。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论