分析:平安人寿御享金生终身寿险优缺点详解

咨询TA

咨询TA

寿险的责任简单,保身故和全残。增额终身寿险是其中的一种,保额按照一定比例增长,意味着被保人越长寿,保额越高。增额终身寿险本质上是寿险,也带有理财的性质,很多朋友为了给自己规划养老金或者给孩子规划教育金,大部分都可通过终身寿险来做安排。

御享金生终身寿险由平安人寿承保,能够为0-70周岁的人提供一定的保障,这款产品每年以3.6%的比例增额,保单利益确定,写进合同里。

作为一款理财投资产品,平安御享金生终身寿险怎么样?

本期主要分析:

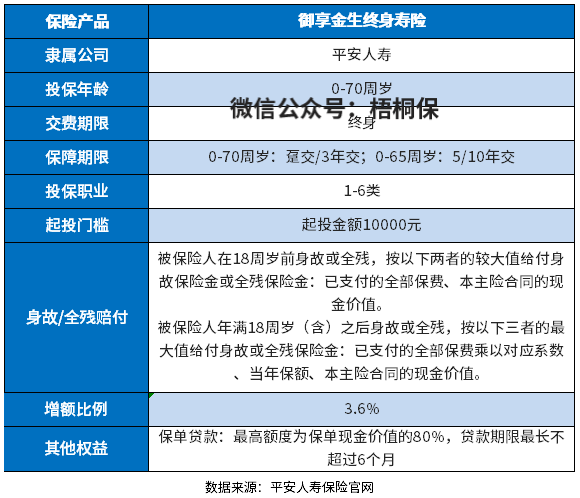

1、御享金生寿险投保基本信息解析

2、御享金生险种优势及需关注细节

3、御享金生现金价值情况演示

4、增额终身寿险值得买吗?

产品基本信息了解

本险种的优势和亮点分析

1、投保灵活

御享金生终身寿险支持0-70周岁的群体投保,交费方式支持趸交或者年交。

不同的投保年龄对应的缴费方式不一样,0-70周岁可以选择趸交或者3年交费;0-65岁群体选择5年或者10年交费。

2、保额复利3.6%递增

御享金生终身寿险为被保人提供身故/全残保障,作为一款会“长”的终身寿险,保额每年3.6%复利递增,保单现金价值持续提升。

短板及不足之处

1、起投门槛不低

这款产品的保费起投门槛1万元,相比起投增额终身寿险来说,保费起投门槛还是不低的,比较考验投保人的交费能力。

2、保障责任简单

平安御享金生的保障责任简单,仅仅只保身故或全残,对于疾病保障都是不保的,需要另外搭配好险种。

御享金生终身寿险现金价值分析

现金价值就是退保金,如果中途要退保,是退的现金价值,前期现金价值越高,回本的时间越短,中途退保就不会有损失。

这款产品如果选择5年交费,要7年才能回本,也就是说到第6年或者7年的时候退保,都会有保费损失,具体看下这款产品的现金价值情况:

这个7年回本的速度,在市场上不算最快,但是回本周期也不算长,如果有资金周转需求,这个时候选择退保,退还现金价值,不会有保费损失。

如果继续持有保单,到了70岁的时候,现金价值达到780500元,既验证了保单现金价值持续提升,同时也很好地实现了财富定向接力和资产精准传承。

增额终身寿险值得买吗?

能够考虑配置终身的产品,通常是适合有一定预算充足,高净值人士,那么增额终身寿险值得买吗?

看增额终身寿险值不值得买,关键看增额终身寿险有什么优势之处:

1、保险收益稳定

增额终身寿险主要是现金价值,现金价值都是写入合同的,并不会受到外部的环境变化而变动。

2、可以将保障和财富集为一体

增额终身寿险的保障高,会以3.5%的利率,让保额递增,随着时间增加,身价会增加,同时现金价值也会增加。可以利用增额终身寿险的减保、保单贷款或退保来实现变现。

3、投保人可自由做出选择

增额终身寿险可以给予投保人权限,自由的进行保单贷款、减保或退保,让财富传承根据自己的需求进行。

其实增额终身寿险的优势还是有很多的,灵活性和稳定性兼顾,区别与年金险和其他的理财产品。若是有一定交费能力、高净值人士可以选择。

产品点评:

平安御享金生终身寿险回本时间不算长,投保灵活、现金价值稳步增长。不过从保费起投门槛来看,还是需要一定的交费实力。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论