区别:平安御享财富23和盛世金越(尊享版)

咨询TA

咨询TA

保险市场上,理财产品有很多,主打的是增额终身寿险和年金险。

增额终身寿险仅保身故或全残,但是具有储蓄性,时间越长,现金价值越高,是一类具有理财功能的寿险,收益白纸黑字写进合同里,不比股票、基因有很大不确定风险,被很多人用来进行资产规划和配置。

年金险,就是前期交钱,后面规定的时间可以领钱的一种保险,它可以帮助我们提前进行资金规划,到用钱时就更游刃有余一些。

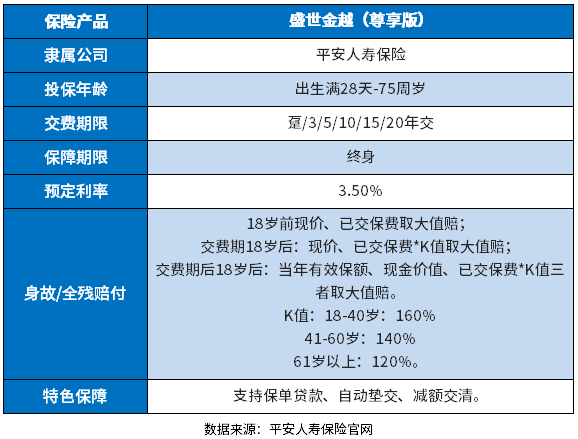

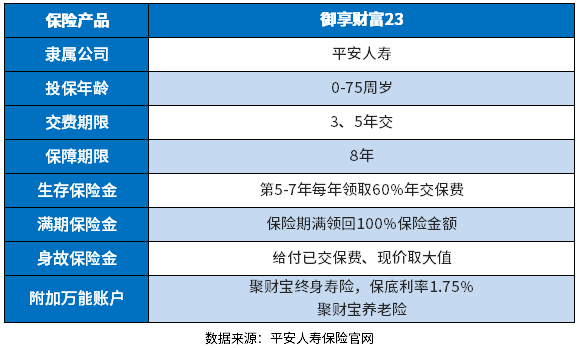

中国平安2023年开门红新品,御享财富23和盛世金越尊享版,都是理财产品,其中御享财富23是年金险,而盛世金越尊享版则是增额终身寿险。

御享财富23这款产品最高75周岁也能买,可选3/5年缴费,保障期为8年,投保后第5年就可以开始领钱,满期仍然生存,还能领取100%保额作为满期金。

盛世金越尊享版同样最高投保年龄是75周岁,保额以复利3.5%每年递增,投保时可选择“单被保人”或是“双被保人”,合同生效满一段时间后,可以申请减少一名被保人。

本期主要分析:

1、两款产品投保基本信息对比

2、两款产品的相同点和不同点之处

3、两款产品收益情况对比

一、产品基本信息了解

盛世金越尊享版,是增额终身寿险,保额以固定利率复利递增,现价随着时间增长,有加减保功能,资金存取灵活。

御享财富23是年金险,到一定的时间开始领取年金,不领取可以进入万能账户二次增值。提供生存保险金和满期保险金等年金领取。

区别一:产品定位不同

御享财富23是年金险,年金险是前期存钱,到了一定的时间可以领钱,在资金的存取上,不够增额终身寿险灵活度高。

盛世金越尊享版增额终身寿险,则以现价的方式体现收益,支持加减保,能灵活支配资金存取。

区别二:保障内容差别

御享财富23可以领取生存金、满期金,身故还有身故保险金,前期年金不取,搭配万能账户,这些钱都可以进入万能账户,实现复利二次增值,收益更好。

盛世金越尊享版则提供身故保障,收益体现在现金价值的高低上,中途可以自由支取,不亏本的前提是现价超过所交保费。

区别三:收益情况对比

看下这两款产品的收益情况对比:

盛世金越尊享版作为增额终身寿险,收益高低主要体现在现金价值的高低上,看下具体现价:

选择3年交费,5年回本,符合市场上主流增额终身寿险回本周期。回本之后退保,不会有保费损失。

御享财富23这款产品除了保证领取的生存金和满期金,搭配万能账户-聚财宝养老账户,能实现复利增值,看下具体的收益情况:

需要注意的是,除了最低档保证利率,其他中档和高档利率都是不确定的,实际结算利率要以实际为准。

增额终身寿险和年金险适合人群分析

年金险一旦购买之后,就只有到合同上规定的时间才能按年领取,中途需要资金,只能通过退保的方式拿出钱来。退保则是退还保单的现金价值,前期保单的现金价值通常比我们保费要低。

因此,如果买了年金险后的几年内想要退保拿钱,不但没有收益,还会有一笔不小的亏损。

相较年金险,增额终身寿险要显得更加灵活一些,可以通过减保将保单的现金价值取出一部分来使用。只是在保单的现金价值没有超过保费的时候,减保同样会带来一定比例的损失。

两者作为不同类型的产品,年金险可以现在存一笔钱,保障未来的生活,本质是一种生存保障,可以作为教育金和养老金,但不能作为遗产传承。

而增额终身寿险是一种身故保障,一旦被保人身故,受益人就可以继承保险金,可以作为给后代的财富传承。

产品点评:

作为理财类产品,两款都是平安旗下,享受品牌带来的隐形福利。不过御享财富23资金存取没有盛世金越尊享那么灵活。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论