分析:人保寿险卓越鑫生两全保险优缺点详解

咨询TA

咨询TA

两全险是既保生又保死的险种,而年金险是前期交钱,后面规定的时间可以领钱的一种保险,它可以帮助我们提前进行资金规划,到用钱时就更游刃有余一些。

年金险是一种强化资产稳定性的保险,最大的亮点就是收益明确、安全性高,一般能够与万能账户进行组合投资,实现资金配置的安全性、流动性和收益性。

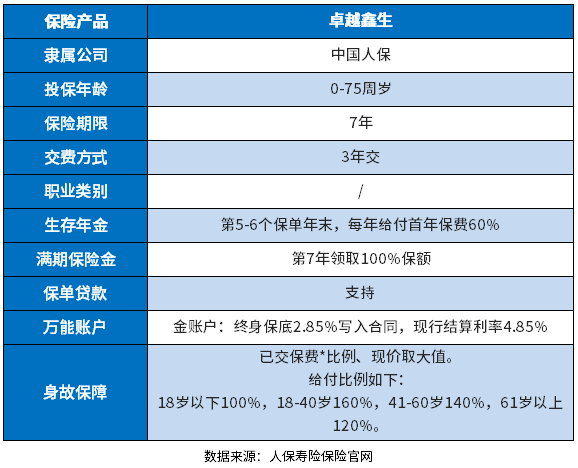

中国人保寿险卓越鑫生两全保险是中国人保的一款开门红产品,最高75周岁可买,提供生存金和满期金保障,保7年,是一款快返型产品。前期年金不取,可以附加万能账户二次增值,收益不错。

那么,这款产品值得投保吗?

本期主要分析:

1、卓越鑫生两全保险产品基本信息分析

2、卓越鑫生两全保险产品优缺点详解

3、卓越鑫生两全保险利益演示

4、卓越鑫生两全保险怎么样?

产品基本信息了解

本险种的优势和亮点之处

1、投保门槛宽松

人保寿险卓越鑫生两全保险的投保年龄要求是0-75周岁,投保年龄范围比较广,可以覆盖大部分人群。

2、提供两金保障

卓越鑫生两全保险的保障有生存保险金和满期保险金:

先来看下生存保险金,首次领取时间是第5年,领取年限为第5-6个保单年末,保险公司每年给付首年保费60%。

然后是满期保险金:保险期满后,若被保人依然处于生存状态,保险公司一次性给付100%有效保额的满期生存保险金。

3、支持保单贷款

人保寿险卓越鑫生两全保险支持保单贷款,被保人可凭借保单,向保险公司申请贷款保单现金价值的80%,贷款期最长6个月,按当下银行利率计算利息。

4、可附加万能账户

万能账户,前期的收益不领取,这笔钱进入万能账户,可以实现二次增值。卓越鑫生搭配的万能账户-金账户,可以实现前期年金不领取的复利增值。

短板及需关注的细节

1、保障期限短

卓越鑫生提供短期保障,保障期限为7年,缴费期限为3年交,缴费期限选择也比较少。那些想要以后靠这款年金险养老的朋友们,还是投保长期年金险比较稳妥。

2、留意万能账户实际利率

卓越鑫生搭配万能账户-金账户,万能账户仅上线1个月,保底2.85%,比一般万能账户保底利率3%低要低。

现行结算利率4.8%,不过未来的结算利率不确定,可能维持目前水平,也可能更低,所以保底利率才是能保证拿到的利率。

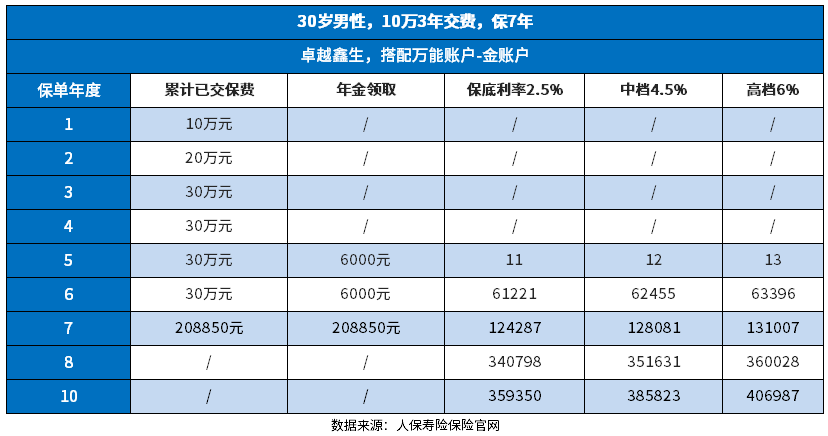

卓越鑫生两全险收益怎么样?

30岁的小张,给自己投保卓越鑫生年金险,10万/年,3年交,保险期间7年。在搭配万能账户的情况下,账户价值及年金返还情况如下:

1、生存保险金:

第5-6年,每年领取60000元,合计120000元;

2、满期金:

生存至保险期间届满,37岁时一次性领取208850元;

生存金与满期保险金合计可领取328850元,IRR仅1.698%,只能说几乎没有增值。

生存保险金、满期保险金如果不领取用,可进入品质金账户万能账户参与投资结算,持续增值。

3、如果这部分年金都不领取,进入万能账户,能实现复利二次增值。

产品点评:

卓越鑫生年金保险投保年龄宽松,作为短期年金险,关联万能账户二次增值,收益更好,不过万能账户保底利率不高,世界结算利率有浮动。作为一款快返型年金险,还算可以的。

不过相比收益和灵活度都更高的增额终身寿险,搭配可追加保费的万能账户(保底3%、现在结算4.7%),这款产品的收益率、变现能力都一般。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论