分析:太平超e保(臻享版)医疗险优缺点详解

咨询TA

咨询TA

市场上的百万医疗险,医疗额度上百万,可以报销二级及以上公立医院的费用,一般是不能报销特需部、国际部等就医费用的,如果想要更好的就医服务体验,只能选择中端或高端医疗。

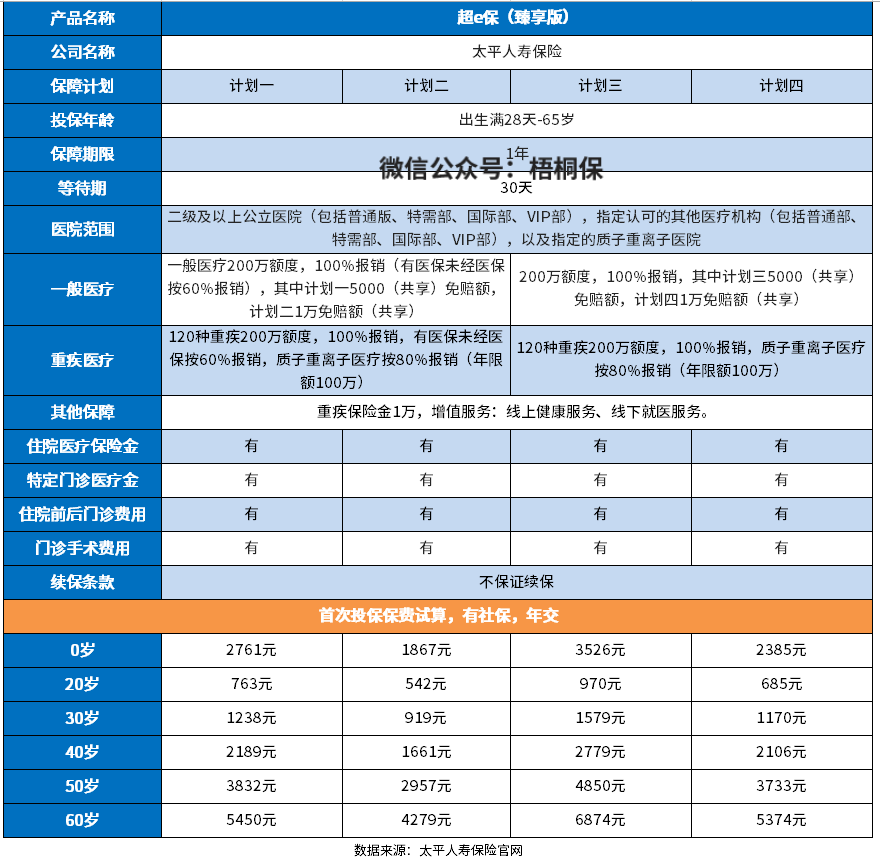

太平超e保(臻享版)是太平人寿新推出的一款产品,共有4个保障计划,医院范围拓展2级及以上公立医院普通部、特需部、国际部、VIP部,享受更好医疗服务体验,但是需留意续保条款。

本期主要分析:

1、在保障范围、增值服务等优势分析

2、在免责范围、续保审核等需注意的细节

3、不同年龄的交费价格情况对比

4、百万医疗和重疾险哪一个更需要买?

产品基本信息了解

本险种的优势和亮点分析

1、医院范围广

太平超e保(臻享版)可报销的医院范围广,医院范围拓展2级及以上公立医院普通部、特需部、国际部、VIP部,及指定认可的其他医疗机构(包括普通部、特需部、国际部、VIP部),以及指定的质子重离子医院。

相比一般的医疗险,只赔付公立医院的普通部,这款产品可报销医院范围更广,能享受到更好的医疗服务。

2、保障范围全

住院常见的就诊的项目包括住院医疗、特殊门诊、门诊手术以及住院前后门急诊。超e保(臻享版)这款产品4项责任都包含在内,基本完全覆盖住院就医项目。

3、提供增值服务

增值服务是保险公司免费为客户提供的,其中实用性比较强的有住院费用垫付、就医绿通等服务内容。

超e保(臻享版)医疗险有线上健康服务、线下就医服务。如果是重大疾病或者癌症,前期化疗+住院+医生会诊,医疗费可能高达十几万甚至几十万,对于普通工薪族来说,很难负担得起,很有可能延误治疗。

线下就医服务有住院垫付功能,保险公司直接和医院结算,不要前期筹集资金垫付,缓解了用户的交费压力,可以安心治病。

短板及不足之处

1、续保每年审核

续保条款关乎着下年度保单的有效性,续保条款中,无需审核或者是保证续保,对于被保险人来说,稳定性比较好。

超e保(臻享版)百万医疗险续保每年审核,相比保证续保产品来说,产品的稳定性一般,见本险种续保条款:

2、留意癌症外购药

癌症的发病率高,治疗费用昂贵,一颗药动辄几千上万,一般的家庭吃不起,有癌症特药,保障更好。

需留意这款产品是否包含癌症外购药。

3、需关注免责条款

医疗险的责任免除条款无统一的规定,各家公司的做法不一样,很多责任,不同的公司,有些赔有些不赔。

超e保(臻享版)明确表示对于“宫外孕、职业病”是不给予报销医疗费的,但是不少百万医疗险中都可以赔,另外“基因疗法、细胞免疫疗法“也不赔,见本险种条款:

百万医疗和重疾险哪一个更需要买?

医疗险没有疾病种类限制,不管是意外还是疾病,住院超过免赔额的部分,都能报销。但是是给付性质的,通俗点说,就是用多少赔多少,不会超过实际花费金额。

得了大病之后,很难再正常的工作,如果是家里的顶梁柱,家里没有了经济收入来源,正常的生活难以维持,这个时候,如果有一份重疾险,那么可以直接赔保额,就是直接给一笔钱,可以任意支配这笔钱,刚好弥补收入损失。

总结就是,如果预算充足,两个险种完全可以都买,因为功能不同。但是预算有限,优先配置好医疗险,才是正确的选择。

产品点评:

超e保(臻享版)百万医疗险提供更好的就医服务体验,普通百万医疗险的配置,中高端医疗的就医体验,不过要关注续保条款和癌症外购药保障。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论