区别:超级玛丽7号经典版和守卫者5号重疾险

咨询TA

咨询TA

和泰人寿超级玛丽7号经典版,是当前互联网重疾险中综合性价比最高的重疾险,是网红产品,在轻疾、中疾和重疾保障全面的基础上,60岁前额外赔付100%保额,可选癌症津贴二次赔付,加上价格较同类便宜,单就产品而言,与任何同类比较都不虚。

瑞华健康人寿的守卫者5号,是一款多赔险种,大病不分组多赔,按照保额递增的方式赔,亮点是可以和轻、中症共享赔付次数,意味着重疾赔付是不限次数的,保障力度大。另外有癌症、特定心脑血管疾病额外赔,最高可以赔120%保额。

本期主要分析:

1、两款产品投保基本信息解析

2、两款产品在核心卖点、疾病定义、轻疾隐形分组等不同

3、两款产品不同年龄的交费价格情况

4、日常挑选重疾险小技巧

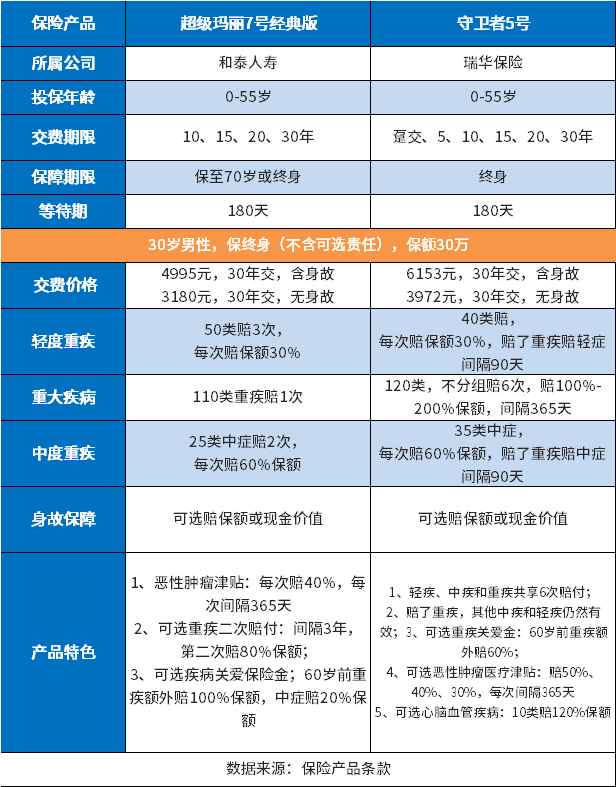

一、两款产品投保基本信息解析

看看两款产品投保年龄、保障期限、交费期限和保障内容区别;

注意:超级玛丽7号选择保至70岁,属于定期消费型,平平安安到期不退钱。两款产品都可以选择保终身,保终身的话都具有一定的储蓄性,80岁前都有较高的现金价值。

二、两款产品核心卖点区别

超级玛丽7号经典版核心卖点:

1、价格便宜。相近保障情况下,价格比同类低一大截,价格低保障跟同类差不多,价格低就是王道。

2、可选责任实用性强。最重要的可选责任就是疾病关爱金,60岁前重疾额外赔100%保额,中疾额外赔20%,重疾高发期40-60岁,买的30万保额,发生重疾赔60万。此外癌症津贴二次赔付和重疾二次赔也是比较实用的可选责任。

守卫者5号重疾险核心卖点:

轻疾、中疾和重疾共享6次赔付。赔了重疾以后,轻疾和中疾依然有效。传统的重疾险都是赔了轻疾可以赔重疾;但是赔了重疾就不再赔轻疾或中疾,可以说守卫者5号产品具有一定的创新性。

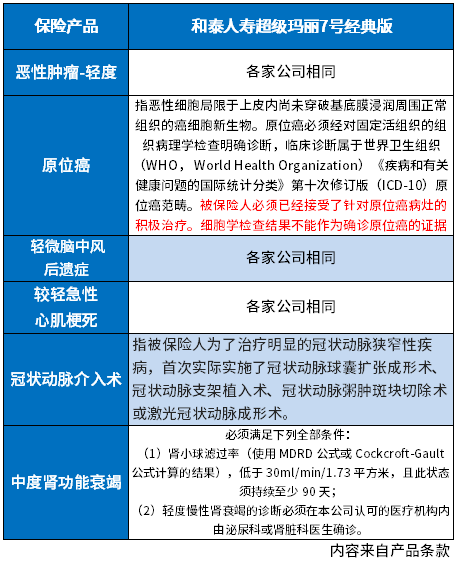

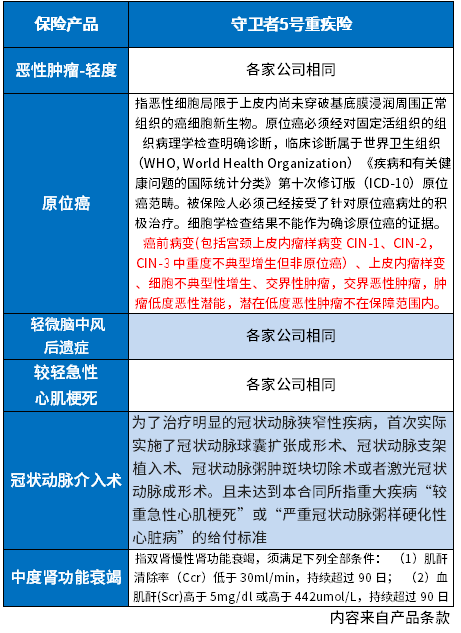

三、产品轻疾疾病定义不同

重疾改革以后各家公司早期癌症、轻微脑中风和极早期心肌梗塞疾病定义相同,但是针对6类重大疾病对应的轻疾上,公司之间还是有一定的区别:

超级玛丽7号:

守卫者5号轻疾定义:

可以看到超级玛丽7号在原位癌理赔要求上门稍微宽松。

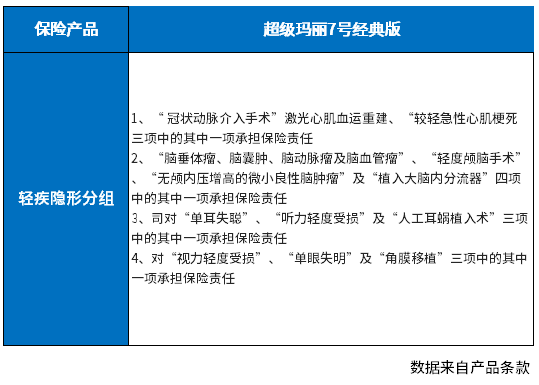

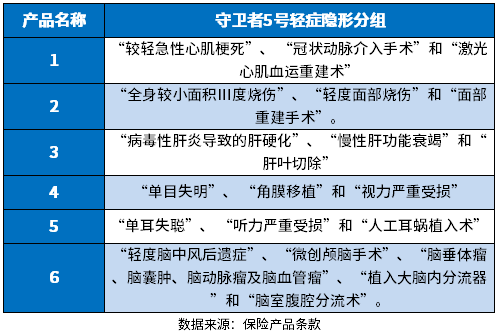

四、产品轻疾隐形分组不同

轻疾隐形分组是指轻疾疾病定义中,将相近疾病只赔其中一个,发生其中一个疾病,就不再赔其他相近的疾病,轻疾隐形分组越多,理论上多次赔付的概率越低,降低轻疾多次赔付可能。

超级玛丽7号经典版轻疾隐形分组:

守卫者5号重疾险轻疾隐形分组:

守卫者5号 轻疾隐形分组稍多。

两款产品相同保额情况下,交费价格

在保额30万,保终身,身故都是赔保额情况下,价格对比:

日常重疾险挑选小技巧

不管遇到哪些类型重疾险,记住以下方法:

1、个人有限预算下,能够买足保额,保额一般在个人年必须开支的3-5倍,比如一年基本生活加上房贷等,一年支出11万,那么重疾险保额买到33万-55万比较合适。

2、预算极为有限的情况下,买个定期消费型重疾险。或者买个终身消费型+定期消费型。

3、可选责任中,优先考虑60岁前重疾额外赔付。

4、癌症二次赔付,相对重疾二次赔付而言,前者实用性更高,癌症是理论上最有可能多次赔付疾病。

5、遇到两个重疾险,都有突出优点时,有时候可以考虑各买一点,比如各买20万保额,重疾险可以累计赔付,不同公司产品不冲突。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论