分析:中邮人寿邮保一生2.0终身寿险优缺点详解

咨询TA

咨询TA

寿险的责任简单,保身故和全残。增额终身寿险是其中的一种,保额按照一定比例增长,意味着被保人越长寿,保额越高。增额终身寿险本质上是寿险,也带有理财的性质,很多朋友为了给自己规划养老金或者给孩子规划教育金,大部分都可通过终身寿险来做安排。

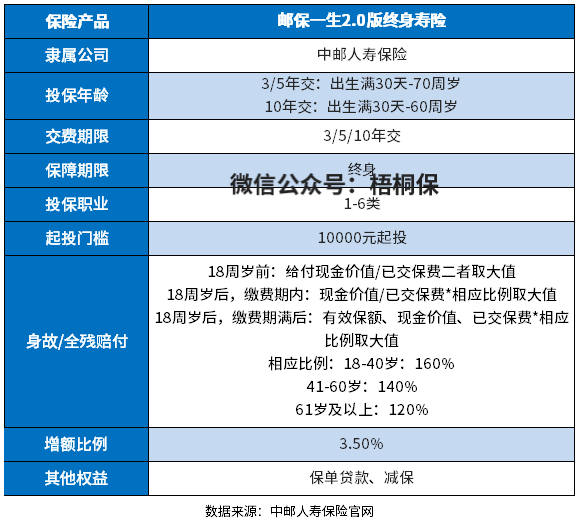

中邮人寿的邮保一生2.0增额终身寿险,这款产品保额递增比例为3.5%,1-6类职业人群都可买,最低10000元起投,同时也支持保单贷款、减保,但是要留意有没有加保权益。

本期主要分析:

1、邮保一生2.0增额终身寿险的基本信息介绍

2、邮保一生2.0增额终身寿险的优势和不足之处

3、增额终身寿险是否值得投保呢?

产品基本信息了解

本险种的优势和亮点分析

1、年龄跨度大,职业人群广

从投保年龄上看,这款产品最高70周岁也能买,投保年龄跨度范围大,1-6类职业人群可以投保,投保的人群范围还是比较广的,投保门槛相对来说还是比较低的。

2、没有额外保障

除了基本的身故/全残保障责任外,这款产品没有其他意外保障,有些产品会有航空意外等交通意外保障,航空意外额外赔对于经常需要坐飞机出行的人群来说,是一项比较贴心的责任。

例如:乘坐民航班机期间发生意外伤害,在领取一般身故/全残保险金基础上,还可以额外领取航空意外身故/全残保险金,额度为当年度保险金额的50%。

3、关注加减保权益

中邮人寿邮保一生2.0增额终身寿险支持保单贷款和减保权益。需关注有无加保权益,有加保权益就意味着,如果一开始我们因为预算问题没有买到自己想要的保额,后续预算够了就可以申请加保,加到自己想要的保额。减保权益则是当我们日后急用钱的时候,就可以取出一部分现金使用。

有加减保权益,资金存取灵活很多,这也是这类险种最大的优势。

短板及不足之处

1、起投门槛不低

邮保一生2.0增额终身寿险这款产品的起投金额是10000元,投保门槛不低,要求有一定的缴费能力,比较考验投保人的经济状况。

2、现价不高,回本时间长

增额终身寿险最重要的功能是能减保领取,减保领取的金额,指的是当时的现金价值。现金价值越高,前期回本时间越快,对于被保险人来说,权益更有保障。具体看下这款产品的现金价值情况。

以40周岁女性投保为例,交费方式为5年交,年交10万元,保终身,基本保额为452400元,现金价值情况如下:

可以看到,这款产品5年交费,第10年之前回本,回本的时间不算快,市场上有产品交完费就回本。

增额终身寿险是否值得投保呢?

增额终身寿险是兼顾保障和理财功能,但是保费贵,较为考验交费能力,建议投保前先评估自己的预算,若是手中的钱可以买齐重疾、医疗和意外,可以尝试投保增额终身寿险,毕竟提前的财务规划还是必要的。

毕竟现在通货膨胀影响货币价值,未来的养老或者教育资金都是一大笔钱。通过增额终身寿险来进行规划,总好过一笔笔的存钱更好。

但是增额终身寿险,虽然在本质上是一款寿险,前期的身故杠杆不高,如果需求前期身故杠杆,可以配置定额终身寿险或者定期寿险。

产品点评:

中邮人寿邮保一生2.0增额终身寿险投保年龄宽松,职业限制小,但是起投门槛不低,需要一定的交费能力,不过从现金价值增长情况来看,5年交费10年之前才回本,前期增长幅度不是很大,如果看重前期现价,可以多对比参考一下。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论