分析:中国人寿卓越前程少儿年金险优缺点详解

咨询TA

咨询TA

年金险,就是前期交钱,后面规定的时间可以领钱的一种保险,它可以帮助我们提前进行资金规划,到用钱时就更游刃有余一些。

少儿年金险,是针对少儿群体开发的一类年金险产品,少儿时期投入一笔钱,到了一定年龄可以支取,作为继续教育费用或婚假创业金等,相当于提前为孩子储蓄好未来发展资金。

中国人寿的卓越前程少儿教育年金险,0-13岁投保,最长保障期至25周岁,有教育金、深造金和创业金,提供的年金种类丰富,另外身故可领取身故保险金。

那么,这款产品值得投保吗?

本期主要分析:

1、卓越前程年金险产品基本信息分析

2、卓越前程年金险产品优缺点详解

3、卓越前程年金险利益演示

4、少儿年金有必要买吗?

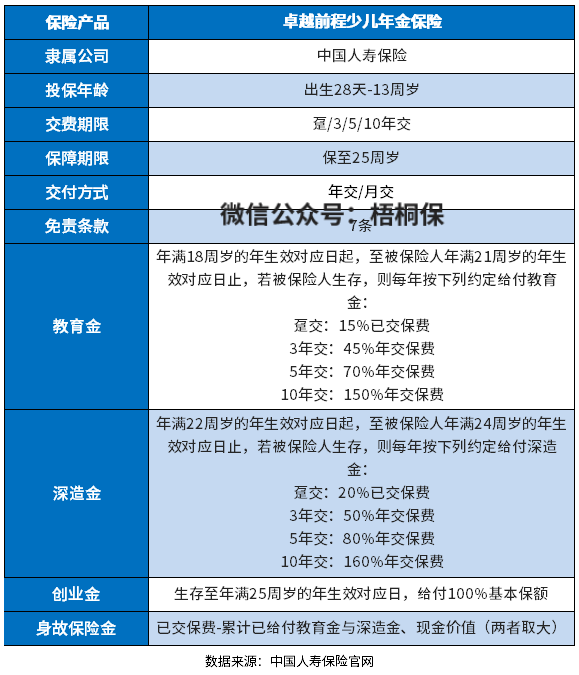

产品基本信息了解

本险种的优势和亮点分析

1、缴费年限可选

卓越前程少儿年金险的缴费期限多项可选,有趸交和年交,年交包含了有3年、5年和10年几个期限选择。

选择缴费期时,要考虑自身经济情况,如若总保费确定的情况下,要是选择趸交,获得的基本保额就相对高一些,不过缴费压力会大一些。而确定较长的缴费年限,获得的基本保额相对低一点,但缴费压力可以大大降低。

另外缴费期限和教育金、深造金的给付比例也有一定关系。做选择的时候不仅要结合自身经济情况,再者要测算一下获得的教育金、深造金是否符合自身保障需求。

2、保障内容丰富

卓越前程少儿年金险提供多项年金,具体是教育金、深造金、创业金和身故保险金四项责任。分别对应18、22、25周岁年龄段,保障可以覆盖到被保险人读大学、继续深造以及毕业出来的这一段时间。

短板及需关注的细节之处

1、留意投保人豁免

保费豁免是指在保费缴纳期间,投保人达到某种状态,比如发生身故、重疾等,后续未交的保费全部豁免,被保人依然享受保障。

尤其是父母为孩子投保教育保险时,如果可以附加保费豁免的话,还是建议附加上。

因为孩子没有经济能力,父母如果出事无法缴纳后续保费的话,保障就会终止,孩子也就失去了保障;如果有附加保费豁免,即使父母一方出事,孩子的保障也不会终止,继续享受保障。

2、疾病方面保障弱

作为教育年金险,本质是理财产品,在疾病、意外等保障方面比较弱。

在孩子成长的过程中还会遇到各种风险,比如意外风险,疾病风险等。除了配置好教育金保障,还是有必要根据实际情况为孩子搭配诸如重疾险、意外险、医疗险等险种,让孩子获得更为全面的保障。

少儿年金有必要买吗?

教育年金作为提早为孩子规划的储蓄资金,相比银行存款来说,有以下的优势:

1、可以强制储蓄。购买教育金相当于强制储蓄,可以为未来孩子上学或者是结婚提前做好充足的准备。

2、保费豁免功能。一般来说,教育金都具有保费豁免的功能,投保人如果遭受不幸(身故或者是全残),保险公司可以将后续保费进行豁免。

3、收益稳健。教育金作为合同形式确定的理财类产品,收益白纸黑字的写出来,且不会受到市场、利率下调的影响,收益是直接锁定的。

但是教育金也会有一些不足,比如资金存取不够灵活,中途退保会有保费损失、没有健康保障等等。

有没有必要,还是要结合自身的经济状况投保。

产品点评:

国寿卓越前程少儿年金险年金种类丰富,作为一款少儿专属年金险产品,覆盖成年后教育阶段费用,整体来看,比较中规中矩,没有额外特别之处。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论