分析:大都会都会臻爱尊享版终身寿险优缺点详解

寿险的责任简单,以人的寿命为保障对象,保身故和全残,说白了就是“死后才赔的险种”,这类险种虽然听着不太吉利,但是杠杆高,几百的保费可以买到几百万的保额,是很多有负债家庭经济支柱的选择。

终身寿险顾名思义,是在保障期上保终身的寿险,相比于普通定期寿险而言,不管活到多少岁,发生身故全残责任都赔,也就是确定可以拿到保险金的寿险,不用担心中途出险保障到期的问题。

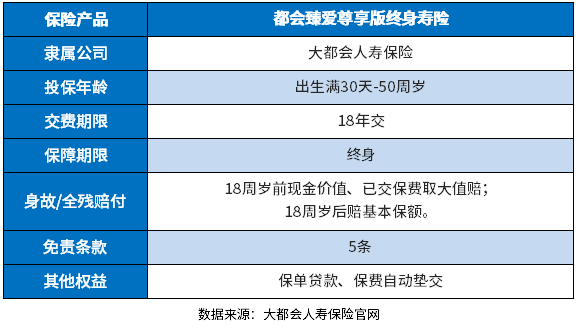

大都会人寿的都会臻爱尊享版,是一款终身寿险,提供身故和全残保障责任,最高50岁可投保,交费方式比较灵活,有年交、半年交和季度交费,支持保费自动垫交和保单贷款。

那么,这款产品的怎么样呢?

本期主要分析:

1、都会臻爱尊享版终身寿险的基本信息介绍

2、都会臻爱尊享版终身寿险的优势和不足之处

3、终身寿险适合投保人群

产品基本信息了解

本险种的优势和亮点分析

1、5条免责

免责条款就是保险公司不承担保险责任的情形,一般在条款中有标明。如果涉及到免责条款上的情形,保险公司是不对此负责的。

对于被保人而言,免责条款越少越有利。大都会人寿的都会臻爱(尊享版)终身寿险是5条免责条款。市面上大部分的同类产品,免责条款一般也是5条左右。

相对来说,都会臻爱(尊享版)终身寿险的免责条款还算可以。具体的免责内容如下:

2、有保单贷款等权益

除了提供身故和全残赔付,大都会人寿都会臻爱尊享版终身寿险还提供了保单贷款和保费自动垫交权益,具体是:

1)保单贷款:可贷80%现金价值,但每次贷款期限最长不超过6个月;

2)保费自动垫交:投保人超过宽限期(60天)仍未缴费时,可用当时的现金价值扣除尚未清偿的保单贷款及其累计利息之后的余额,垫交到期保费。可以避免因为忘记缴费,而导致保单失效的情形出现。

3、健康告知宽松

终身寿险的健康告知相比医疗险、重疾险来说,要宽松很多,健康告知询问的越简单,对于被保险人来说,顺利承保的几率越大。

短板及需关注的细节之处

1、交费期选择少

虽然交费方式上,有年交、半年交和季度交费,但是交费期只能按18年交,交费期选择少,很多有3、5年或者10、20年交费期的选择,可以依据自身的经济状况,延长或缩短交费期,更加灵活。

2、投保年龄范围窄

这款产品只允许50周岁以下的人群投保,而市面上其他的终身寿险产品有允许60周岁、70周岁人群投保的,投保年龄人群范围窄,很多人都买不了。

3、没有额外保障

这款产品除了基本的身故全残责任,没有航空意外、重大自然灾害意外等等责任,市面上也有终身寿险,在此基础上,还提供意外保障。

另外,如果没有配置好医疗险、重疾险,建议优先配置好这类产品。

4、保费比定期寿险贵

终身寿险和定期寿险的保障责任相差不大,只是在保障期限上有一定的区别,但是保费比定期寿险贵不少,具体看下都会臻爱尊享版和定期寿险保费上的差别:

终身寿险适合投保人群

终身寿险作为身价保障产品,确定能获得赔付,不管是因为意外还是疾病,但是对于一般人群来说,发生死亡的概率还是很小,在配置好终身寿险之前,还是要考虑医疗险、重疾险这类赔偿给付性质的,毕竟活着生病吃药,更加需要强大的经济能力支撑。

产品点评:

终身寿险保障简单,是可靠的身价保障,但相比定期寿险而言,交费价格要贵,杠杆作用有限;相比增额终身寿险而言,少了一份理财属性。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论