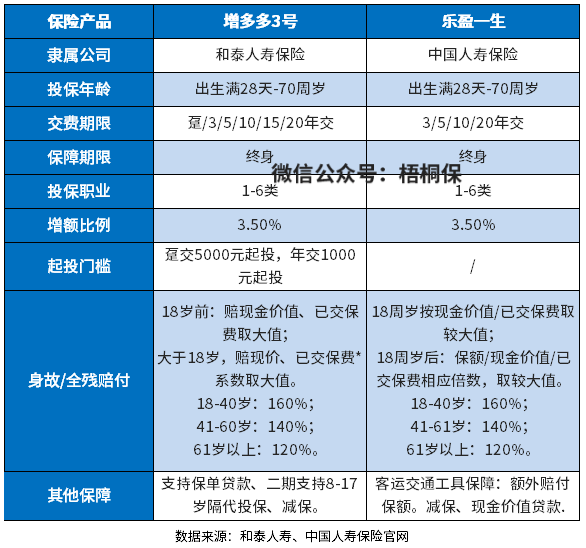

区别:和泰增多多3号和国寿乐盈一生

咨询TA

咨询TA

增额终身寿险本质上是寿险,也带有理财的性质,很多朋友为了给自己规划养老金或者给孩子规划教育金,大部分都可通过终身寿险来做安排。

和泰人寿的增多多增额终身寿险,最新版的是增多多3号支持隔代投保,爷爷辈的可以为孙子孙女投保,趸交5000元起投,最低1000元就可买,起投门槛低,还有额外权益。

国寿乐盈一生增额终身寿险投保年龄是出生满28天-70周岁,保障终身,保额按照3.6%额度复利递增,保障责任简单涵盖有身故或全残,额外增加了客运交通意外保障,一旦发生客运交通的意外是可以额外赔。

本期主要分析:

1、两款产品投保基本信息

2、各自在投保门槛、预期收益等不同

3、增额终身寿险适合哪些人群?

一、产品基本信息了解

区别一:投保门槛区别

首先从投保年龄上看,两款都还算比较宽松,都是最高70周岁能买,退休高龄老人也有机会投保。

从职业限制上看,两款产品都相对比较宽松,1-6类职业人群可买。缴费期限选择也比较灵活,支持趸交以及年交,年交可以选3年、5年、10年、20年交。

保费门槛和泰增多多3号趸交门槛只需要5000元,年交1000元,月交只需要200元,门槛比较低,可以让更多人加入到保障计划中。

需关注国寿乐盈一生的保费最低门槛,一般来说,线下代理人渠道的理财产品,保费门槛都不低,比如同期的平安增额终身寿险,趸交保费最低10万,期交1万起投,这样对普通打工人来说,就不是很友好。

区别二:现金价值情况

增额终身寿险最重要的功能是能减保领取,减保领取的金额,指的是当年度保单对应的现金价值。现金价值越高,领取金额越多,越不会亏本。具体看下这两款产品的现金价值情况:

乐盈一生增额终身寿险第5个保单年度就回本,而增多多3号则要到第8年才回本,回本周期比较长,前期现金价值增长不如乐盈一生。

区别三:保单权益不同

和泰人寿增多多3号支持减保,同时还能保单贷款和隔代投保。减保就是终身寿险领取现金价值的方式,终身可领取,同样不限制次数,有需要就可以申请领取保单的现金价值,相对来说比较灵活。

乐盈一生保单权益有保单贷款和减保。其中保单贷款最多可以贷80%的现金价值,最长可贷180天。减保可以中途把部分现金价值提取出来,用于教育金、婚嫁金、创业金、养老金的灵活规划。但是部分领取这个功能没有写进条款,属于保险公司的运营规则,未来会受保险公司的政策影响,有一定的不确定性。

区别四:保障内容的差别

乐盈一生增额终身寿险除了最基本的身故保障,另外赠送了75岁前,交通工具意外身故额外赔付当2倍基本保额的福利。

增多多3号则比较简单,仅提供身故全残保障责任。

增额终身寿险适合哪些人群?

增额终身寿险是兼顾保障和理财功能,但是保费贵,较为考验交费能力,建议投保前先评估自己的预算,若是手中的钱可以买齐重疾、医疗和意外,可以尝试投保增额终身寿险,毕竟提前的财务规划还是有必要的。

现在通货膨胀影响货币价值,未来的养老或者教育资金都是一大笔钱。通过增额终身寿险来进行规划,资金的存取灵活。

产品点评:

作为增额终身寿险,本质是理财产品,最关注的应该是产品收益,从预期收益看,乐盈一生的现金价值增长快,回本周期短,适合短期持有。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论