分析:信泰人寿如意永享养老年金险优缺点详解

咨询TA

咨询TA

随着社会老龄化程度越来越深,很多人开始考虑以后的养老生活,除了基本的社会保险,有条件的人群,开始考虑商业养老保险,加大养老保障力度。

商业养老保险前期可以根据自身的经济状况投入,后续如果有闲钱,也可以选择加保。对于不急着用钱,又希望年老能有钱的人群,是不错的选择。

如意永享养老年金险是信泰人寿旗下的一款产品,保证领取25年,领取方式上,可选月领或年领,最早55岁就可以开始领了,起投金额最低1万元投保。那么,这款产品适合哪些人投保呢?

本期主要分析:

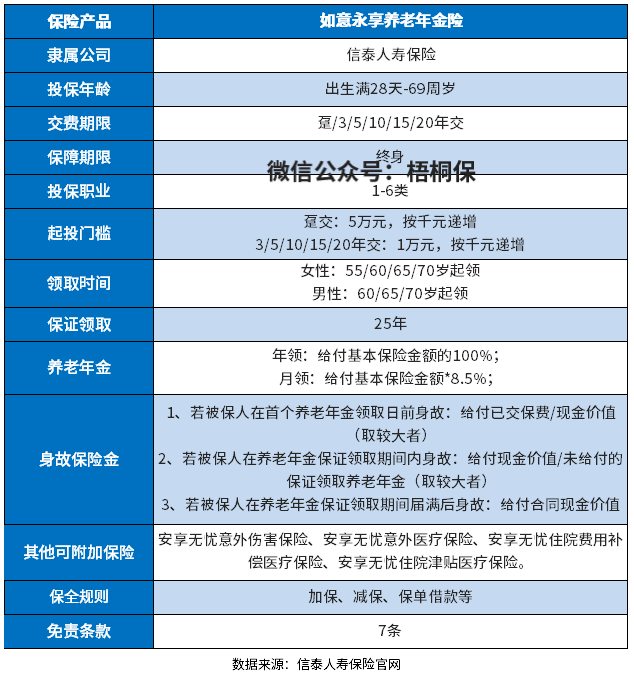

1、如意永享养老年金险投保基本信息介绍

2、如意永享养老年金险主要优势和不足分析

3、如意永享养老年金险利益演示表

4、年金保险有必要买吗?

产品基本信息了解

本险种的优势和亮点分析

1、投保门槛宽松

如意永享投保年龄覆盖出生满28天到69周岁的人群,投保年龄范围比较广,部分退休的老人也能够拥有投保机会,来提高晚年的生活品质。

另外缴费期限灵活,支持趸交和年交,最长可以分20年缴费。选择趸交或者3、5年短缴,得到的收益会更高。预算有限同时收入来源比较稳定的,可以选择长缴以减轻每年的缴费压力。

在起投保费方面,如意永享趸交最少是5万元,年交最少是1万元,相比市场上的其他险种来说,还不算低的。

2、保证领取25年

如意永享领取方式可选年领、月领,且保证领取25年,女性最早55岁可选择领取,男性最早60岁可选择领取。年领是每年领取基本保险金额的100%,月领基本保险金额的8.5%。

3、灵活加减保,可对接信托

如意永享的加减保比较灵活,且减保无20%的限制,也无减保次数。满足一定的保费条件,还可对接信托。

4、搭配万能账户二次增值

信泰人寿如意永享还可搭配万能账户,保底利率3%,有些是2.5%的保底利率,而实际结算利率有4.15%,还算可以的。下面,以具体的例子,看下这款产品的收益情况。

假设30岁男性,10年交费,年交保费10万,总保费100万,60周岁起领年金。年金及现金价值情况如下:

在60岁领取年金,每年可领99785元,保证领取25年,即最少领取249.4万。若家族有长寿基因,被保人104岁时仍存活,45年累计可以领近450万,领取的年金是达到了本金的4.5倍。

5、可附加险种投保

如意永享除了基础的身故保障外,还可附加意外险、意外医疗险、住院医疗险、住院津贴险等险种,提供更好的保障,为被保人提供更多的选择,投保灵活度更高。

不过附加了险种后,价格自然会贵一点,而且主险出险后,附加险也随之失效。

短板及需关注的细节之处

1、万能账户有初始费用

附加的万能账户最低保证利率3%,但是需要扣取初始费用和保障费用。具体是:

转入保险费,按转入保险费的 1%收取;趸交保险费,按趸交保险费的 3%收取;追加保险费,按追加保险费的 3%收取初始费用。

年金保险有必要买吗?

年金险的本质,其实是理财产品,相比健康险种来说,在健康方面的保障力度会小很多,基本只有身故责任,没有医疗、重疾、意外等保障,如果是追求健康方面的保障,那么年金险显然是不合适的。

但如果本身就想买一款理财产品,且已经配置好了健康方面的保障,那么年金险可以考虑。

产品点评:

信泰人寿如意永享能保证领取,且可附加万能账户,收益还不错。不过最低需1万元起投,投保门槛不是非常宽松,适合有一定经济实力人群。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论