分析:招商仁和和润年年养老年金险优缺点详解

咨询TA

咨询TA

招商仁和是一家央企控股的保险公司,成立于2017年6月,由招商局、中国移动、中国航信三大央企出资65亿成立,网点在北京、江苏和广东省,而和润年年是招商仁和人寿旗下一款有名的养老年金险,个人投保以后可以选择领取年龄,固定领取年金,用于养老补充,那么这款和润年年养老年金险值得买吗?有什么优缺点?

本期话题:

1、和润年年养老年金险产品基本信息

2、和润年年养老年金优缺点分析

3、表格对比:和润年年和当前热门养老金险收益对比

一

和润年年养老年金产品信息

产品具体情况如下:

投保时男性和女性选择的领取年龄不同,选择以后每年领取金额写入合同,按照年领就是基本保额,未来领多少一目了然,利益确定。

保证领取25年,比如55岁开始领,保证领取到80岁,到了80岁生存可以继续领,领终身,如果保证领取期限身故,比如55岁领取,70岁不幸去世,还有剩余10年没有领,那么剩余10年未领的一次赔付给受益人。

二、和润年年养老年金优缺点分析

主要优点:

1、收入写入合同有利于规划

比如个人社保预估退休金1200元,商业养老每个月领取800元,意味着退休时可以领到2000元以上,提升退休待遇。

2、领取年龄确定

和润年年养老产品,男性:60、65、70岁,而女性:55、60、65岁开始领取,领取年龄也是写入合同,不用担心延迟退休,不用担心突然要求提高缴费年限,像职工养老未来面临延迟退休和提高最低15年缴费年限,假如社保养老需要延迟退休的情况下,可以先领商业养老,早一步享受养老待遇。

3、招商仁和人寿偿付能力比较强

个人现在投保,几年甚至十几年后能不能领到钱,关键还是看保险公司偿付能力,保险公司持有资产足够支付到期应付保险金才行,就招商仁和人寿而言,由于是央企控股,当前偿付能力比较强,最新偿付能力方面核心偿付能力89.74%,综合偿付能力179.47%,高于监管机构要求的核心偿付能力不低于60%,综合偿付能力不低于100%的规定。

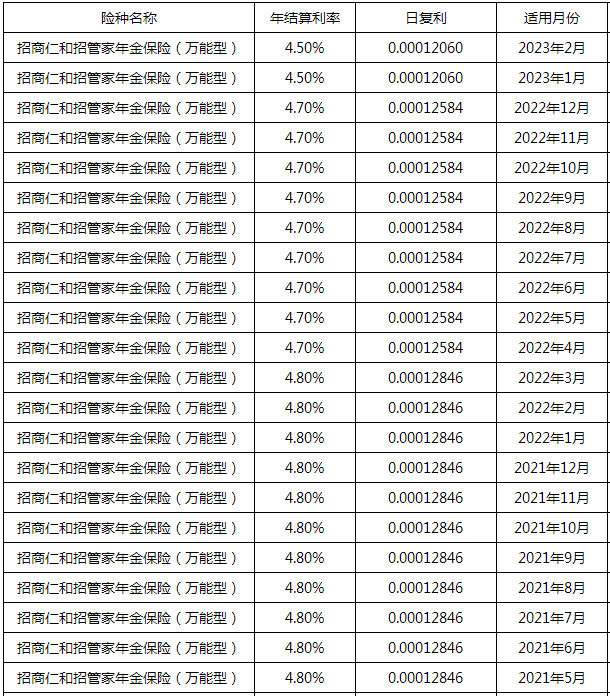

4、赠送万能账户实际利率高

个人投保和润年年以后,可以附加一个招管家万能账户,保底利率3%,实际利率从2021年至今4.5-4.8%年复利,有闲钱可以直接存入,享有复利增值,可以随时部分领取领出来,拥有一个复利理财账户。追加手续费只要1%。

看看往期实际利率:

部分领取每年最多不超过保费20%,前五年部分领取有5%-1%手续费,第六年开始部分领取无手续费,这种规定跟同类产品一样。

产品缺点

主要缺点就是男性领取年龄60岁开始领,市场少数产品可以55岁开始领,当然领的越早领的金额少一点。

三、表格对比:和润年年和当前热门养老金险收益对比

买养老年金险关键还是看收益情况:跟当前热门产品乐养多养老金险对比来看:

同样是35岁投保,年交10万,交5年,总共交50万

和润年年:每年固定领取53680元,到85岁生存总利益:累计领取+现金价值=1395680+259480=1655160元

乐养多养老年金:每年固定领取68440元,到85岁生存总利益:累计领取+现金价值=1779440+282190=2061630元

相同交费下,领取25年后差异相差40.6万。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论