分析:万年禧两全保险回本时间、实际收益和优缺点介绍

咨询TA

咨询TA

万年禧两全保险是恒大人寿在经代渠道销售的一款理财保险,名义上是两全保险,保至100岁返还基本保险金额,日常保额按照3.98%复利增值,远比普通的增额寿险3.5%年复利增长高,这款产品本质上是增额寿险和两全保险的结合体,收益远比普通增额寿险好,那么这款理财理财保险回本时间是多久?长期收益究竟有多高?恒大人寿产品是否可靠?

本期话题

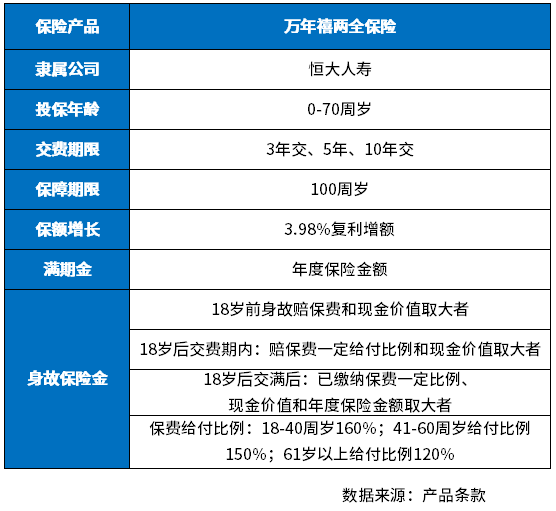

1、恒大人寿万年禧两全保险产品基本信息

2、恒大万年禧产品回本时间和实际收益率计算

3、万年禧两全保险减保规则及优缺点

4、恒大人寿保险可靠吗

一、恒大人寿万年禧两全保险产品基本信息

看看产品基本情况:

这款产品最低10000元保费起投。

二、恒大万年禧产品回本时间和实际收益率计算

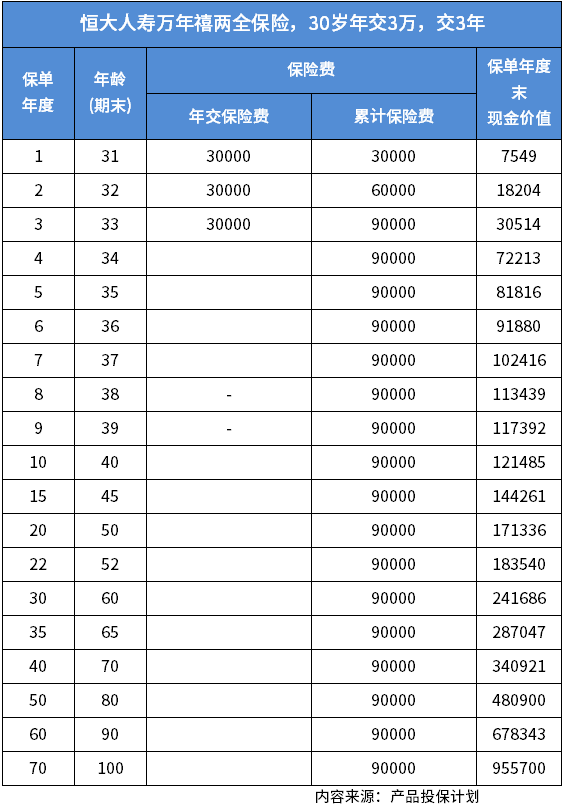

1、回本时间

根据产品投保计划书测算,不同交费年限下的回本时间:

趸交,也就是一次性缴:第六年回本

三年交:第六年回本

五年交:第七年回本

十年交:第九年回本

所谓回本就是退保现金价值超过所交保费,退保损失,从回本时间上看,回本速度中等,有的产品第四年或第五年就能回本。

2、实际收益计算

30岁,年交3万,交3年,总共交9万,看看不同年龄收益:

第22年时现金价值达到183540元,已经翻一番,折合单利4.72%(183540-90000)÷22年÷保费90000

到了60岁时,也就是持有30年,现金价值241686元,折合单利每年5.61%

到了100岁时,满期金955700元,折合单利13.7%

这个收益写入合同,比一般增额寿险产品收益都要高。

三、恒大万年禧两全保险优缺点

优点:

1、回本较快

2、实际收益率很高

3、可以保单贷款,有资金需要可以贷出80%

4、保单满2年后,可以减保,减保后的年交保费和现价相应减少。

(减保金额无限制,现金价值至少保留1000元即可,支持线下纸质保全减保,线上减保功能已上线)

操作路径:关注恒大人寿服务中心~恒服务~保单服务~资金服务~减保

缺点:

减保权益没有写入合同

四、恒大人寿保险可靠吗

由于保险公司如果经营出问题,会被接管,即使破产,会有新的保险公司承担合同,有保险保障基金承担一定赔偿。恒大人寿偿付能力:恒大人寿从2021年3季度以后就没有披露偿付能力,资金给付能力暂未披露。银保监会要求保险公司每个季度披露偿付能力,反映保险公司持有资产给付到期应付保险金的能力,要求核心偿付能力不低于60%,综合偿付能力不低于100%。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论