分析:国联人寿鑫运两全保险优缺点详解

咨询TA

咨询TA

鑫运两全保险,是国联人寿的一款理财保险,这款产品是两全保险和增额寿险的结合,日常 保额会按照3.5%年复利增加,到了100岁满期返还,跟普通的增额寿险区别不大,日常怎么判断一款增额寿险好不好?而国联人寿鑫运两全保险有什么优缺点,是否值得去买呢?

本期话题:

1、判断增额寿险是否值得买的简单方法

2、国联人寿鑫运两全保险产品基本信息

3、鑫运两全保险产品趸交、三年交、五年交收益情况

4、鑫运两全保险产品公司偿付能力、减保规定

一、判断增额寿险是否值得买的简单方法

增额寿险利益都是吸入合同,未来拿到多少是确定的,日常关注以下几点:

1、承保公司偿付能力,反映保险公司资金给付到期应付保险金的能力,未来想要取钱保险公司有没有钱给,关键是看偿付能力。

2、产品回本时间和收益情况。增额寿险三年交或五年交,能够第五年左右现金价值超过保费,说明回本很快,现金价值日常保单贷款额度更多,资金更灵活。如果21年左右翻一番,那么说明收益很高,比如年交1万交3年,21年现金价值达到6万,这类产品收益超过99%同类产品

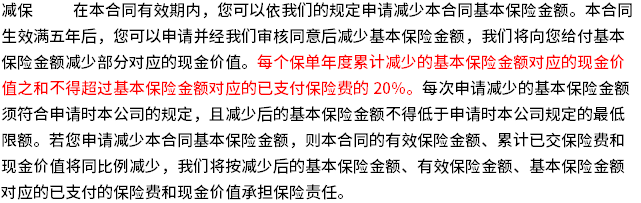

3、产品减保规定。有的产品第五年开始可以随时减保,有的产品可以减保但是有减保金额不超过20%规定等等,这个绝对未来资金灵活度。

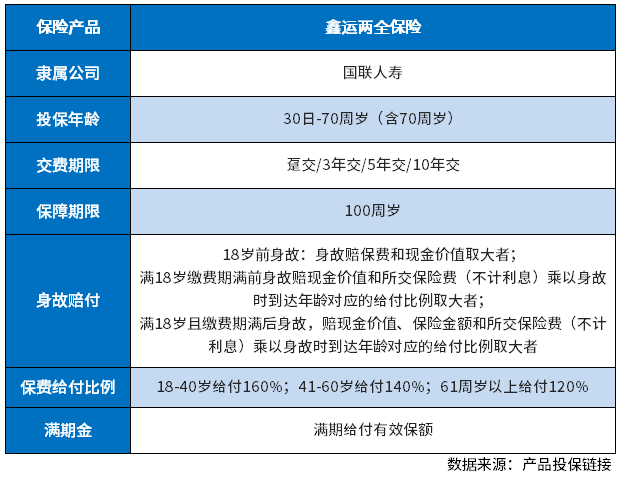

二、国联人寿鑫运两全保险产品基本信息

这款产品身故责任和满期金情况:

这类产品和增额寿险的区别,就是满期金,一般增额寿险保终身,而鑫运两全保100岁,基本没有区别。

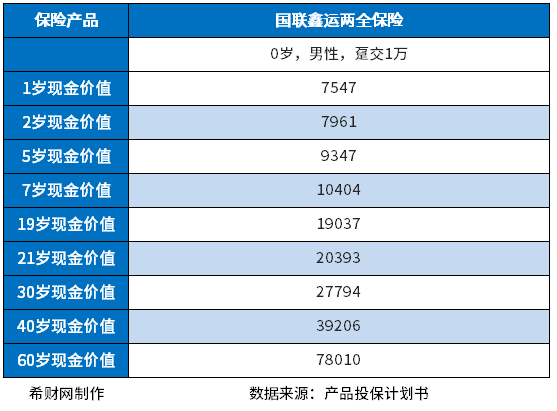

三、鑫运两全保险产品趸交、三年交、五年交收益情况

1、趸交

产品趸交第七年回本,第21年翻一番,说明这款产品趸交回本比一般产品稍慢,但是长期收益很高,选择趸交,长期收益可以超过99%的同类增额寿险产品。

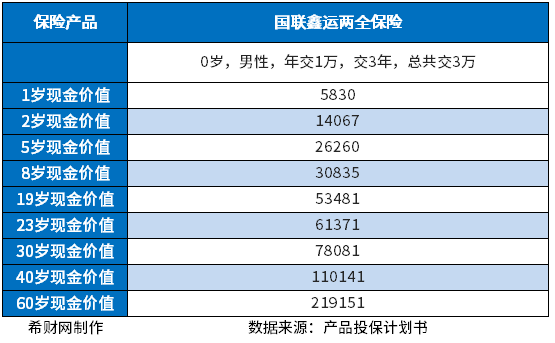

2、三年交

选择三年交,第8年回本,第23年翻一番,在回本时间和收益上,处于中等偏上水平,市场不少产品24年甚至26年翻一番。

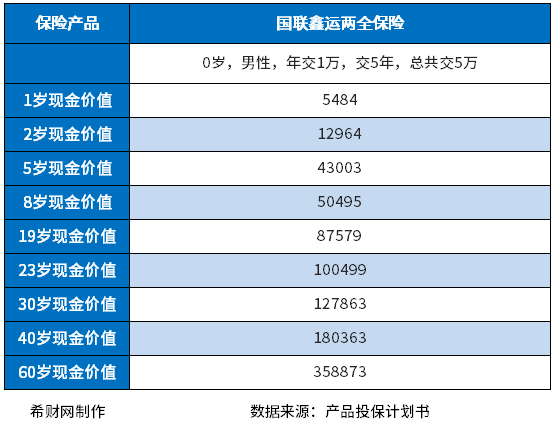

3、五年交

选择五年交也是第8年回本,也是23年翻一番

选择十年交,第十年回本,26年翻一番,也就是选择十年交,交费压力小,回本慢长期收益要更低。

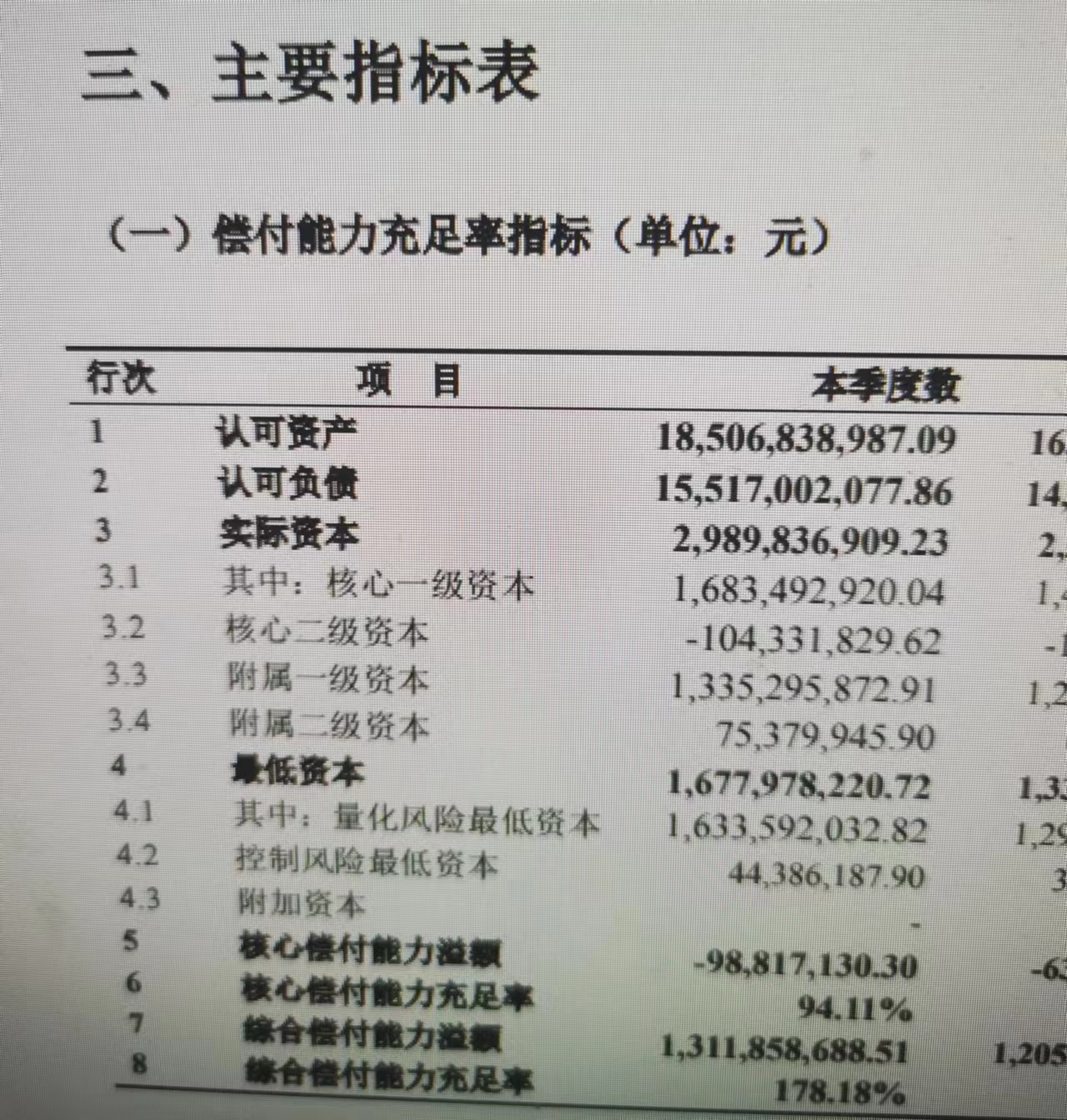

四、鑫运两全保险产品公司偿付能力、减保规定

偿付能力方面:可以在保险公司官网,公开信息披露-专项信息-偿付能力中查看每个季度偿付能力情况,每个季度披露一次。

监管要求的综合偿付能力不低于100%,核心偿付能力不低于60%,综合评级B类,国联人寿披露的2022年第四季度偿付能力:核心偿付能力94.11%,综合偿付能力178.18%,风险评级BB类

偿付能力达标。

在减保领取方面:

减保领取写入合同,领取金额不超过基本保额20%,跟同类产品一样。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论