分析:弘康金玉满堂典藏版终身寿险优缺点详解

咨询TA

咨询TA

当前,年金险和增额寿险是主流的理财保险,尤其是增额寿险投保以后,保额和现金价值按照固定年复利增加,利益写入合同,未来拿到多少钱一目了然,可以形成稳定预期,属于确定利益,带来稳稳的幸福,金玉满堂典藏版是弘康人寿在经代渠道销售的一款增额终身寿险,产品年复利3.5%增加,在趸交或三年交等情况下,现金价值增长很高,那么这款产品究竟如何呢?

本期话题:

1、怎么看一款增额寿险好不好?

2、金玉满堂典藏版与国寿、平安增额寿险产品对比

3、金玉满堂典藏版终身寿险回本时间、长期收益水平分析

4、弘康人寿偿付能力分析

一、怎么看一款增额寿险好不好?

增额寿险由于利益确定,通常只需要看三点就可以:

1、回本时间。当前比较好的产品趸交或三年交,第四年或第五年回本;五年交费第五年回本,十年交费第十年回本,这是当前现金价值比较高的寿险特点,现金价值高短期退保损失小,有紧急资金需求办理保单贷款的额度高,更灵活。

2、长期收益。任何增额寿险,选择趸交或三年交,第21-22年能够翻一番,说明收益水平非常高,24年翻一番说明收益一般。比如年交3万,交3年,总共交9万,0岁投保,孩子21岁时现金价值达到18万,那么这种产品在收益上超过99.9%的产品。

3、偿付能力。增额寿险看长期收益,未来要领钱时,保险公司是否有钱来支付,就需要看偿付能力,偿付能力反映保险公司持有资产给付到期应付保险金的能力,银保监会要求核心偿付能力不低于60%,综合偿付能力不低于100%,风险评级B类以上

二、金玉满堂典藏版与国寿、平安增额寿险产品对比

先看下金玉满堂典藏版终身寿险产品基本信息:

1、回本时间看

选择趸交:第五年现金价值超过保费,现金价值就是退保金

选择三年交:第六年现金价值超过保费

选择五年交:第六年现金价值超过保费

选择十年交:第十年现金价值超过保费

说明这款产品趸交现金价值最高,其次是三年和五年

2、长期收益看

从利益演示表看的,跟国寿和平安增额寿险相比,选择三年交的情况下,金玉满堂典藏版22年翻一倍,国寿平安产品26年翻一倍,长期收益而言金玉满堂典藏版相对更高一点。

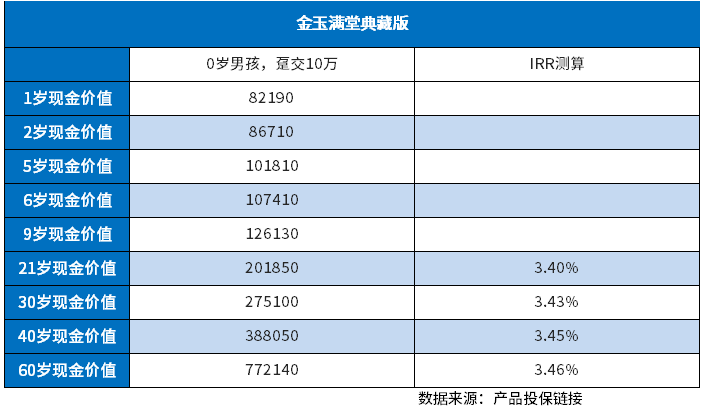

3、金玉满堂趸交收益

这款产品最有利的投保方式无疑是趸交,看看趸交情况下的收益特点:

三、弘康人寿偿付能力分析

银保监会要求保险公司每个季度披露一次偿付能力情况,在保险公司官网,点公开信息披露-点专项信息-点偿付能力,就可以看到最近季度的偿付能力情况。

弘康人寿最近季度偿付能力是:

2023年第一季度核心偿付能力82.63%,综合偿付能力125.95%,偿付能力尚可。

弘康人寿金玉满堂典藏版优点在于可以利益确定、趸交现金价值高,身故赔付不低于保费,选择趸交更有利,缺点在于减保领取没有写入合同。

关于弘康人寿金玉满堂典藏版优缺点就讲到这里。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论