分析:大家养老鑫佑所享养老年金险优缺点详解

咨询TA

咨询TA

养老年金险属于专属的养老理财保险,投保时勾选领取年龄,交费金额确定以后,到了约定年龄按月或按年领取养老金,领取金额写入合同的,提供稳稳的养老保障,不用担心延迟退休,不用担心其他变化。大家养老保险公司新推出鑫佑所享养老年金险,可以附加万家福养老万能账户,相当于买养老年金险送了一个理财账户,日常有钱可以追加增值,那么这款产品究竟怎么样呢?

本期话题:

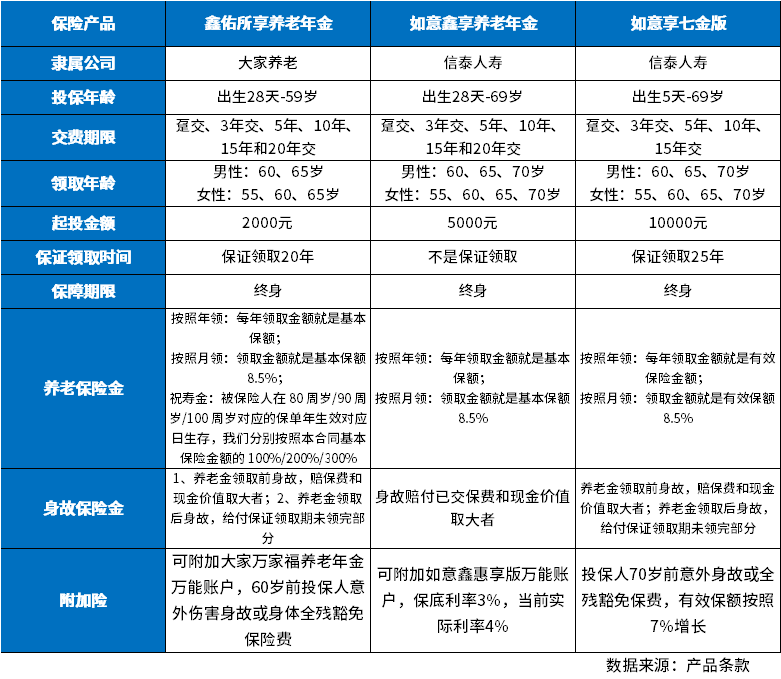

1、大家养老鑫佑所享养老年金基本信息

2、鑫佑所享与同类产品收益对比

3、鑫佑所享产品优缺点说明

4、大家养老万家福养老年金万能账户实际利率等剖析

一、大家养老鑫佑所享养老年金基本信息

看看产品投保规则和保障情况:

养老年金险通常女性最早55岁可以开始领取,男性60岁可以开始领取,通常交费金额一样的情况下,领的越早领取金额会低一点。

养老金保证领取:也就是从领取年龄开始,比如保证领取20年,这20年期间如果不幸去世,可以一次性把未领取的养老金返还给受益人,如果长寿,领了20年以后可以继续领取,领终身。

二、鑫佑所享与同类产品收益对比

与当前信泰人寿如意鑫享和七金版对比,可以看到:

30岁投保,同样交费和同样领取年龄:

到了80岁生存总利益,累计领取金额+退保金,就是生存总利益,可以非常直观看到实际待遇情况:

到了80岁

鑫佑所享生存总利益:207240+51847=259087元

如意鑫享生存总利益:130204+131758=261962元

如意享七金版生存总利益:142303+133125=275428元

三、鑫佑所享产品优缺点说明

通过上面产品基本信息和利益对比看到比较优势和相对不足:

1、有祝寿金,长寿有惊喜

被保险人在 80 周岁/90 周岁/100 周岁对应的保单年生效对应日生存,我们分别按照本合同基本保险金额的 100%/200%/300%,在原有的返还金基础上有额外返还。

2、每年返还金额高

比如30岁年交2万,交3年,60岁开始每年领取9420元,每年拿到手的钱还是很多

信泰的两款产品虽然生产总利益高,但是每年领取金额很少分别是6200和3000多,现金价值高,但是现金价值不能随时拿出来用。

3、附加万家福万能账户还可以

这款万能账户保底利率2.5%,实际利率目前4.25%-4.5%,还可以

4、公司背景

大家养老前身是安邦保险,后来被接管成立的大家保险,目前股东还是保险保障基金持股,未来如果有新的公司接收股份,很可能会是央企或国企控股,在公司持续经营方面,可以有足够的信心。

相对不足:

产品现金价值低

现金价值就是退保金,短期退保退现金价值,这款产品三年交,15年现金价值超过保费,前面15年退保都会有经济损失

选择趸交10万起,趸交也是15年现金价值超过所交保费;

选择5年交,第16年现金价值超过所交保费

选择十年交,第18年现金价值超过所交保费

选择十五年交,第19年现金价值超过所交保费

选择二十年交,第21年现金价值超过所交保费

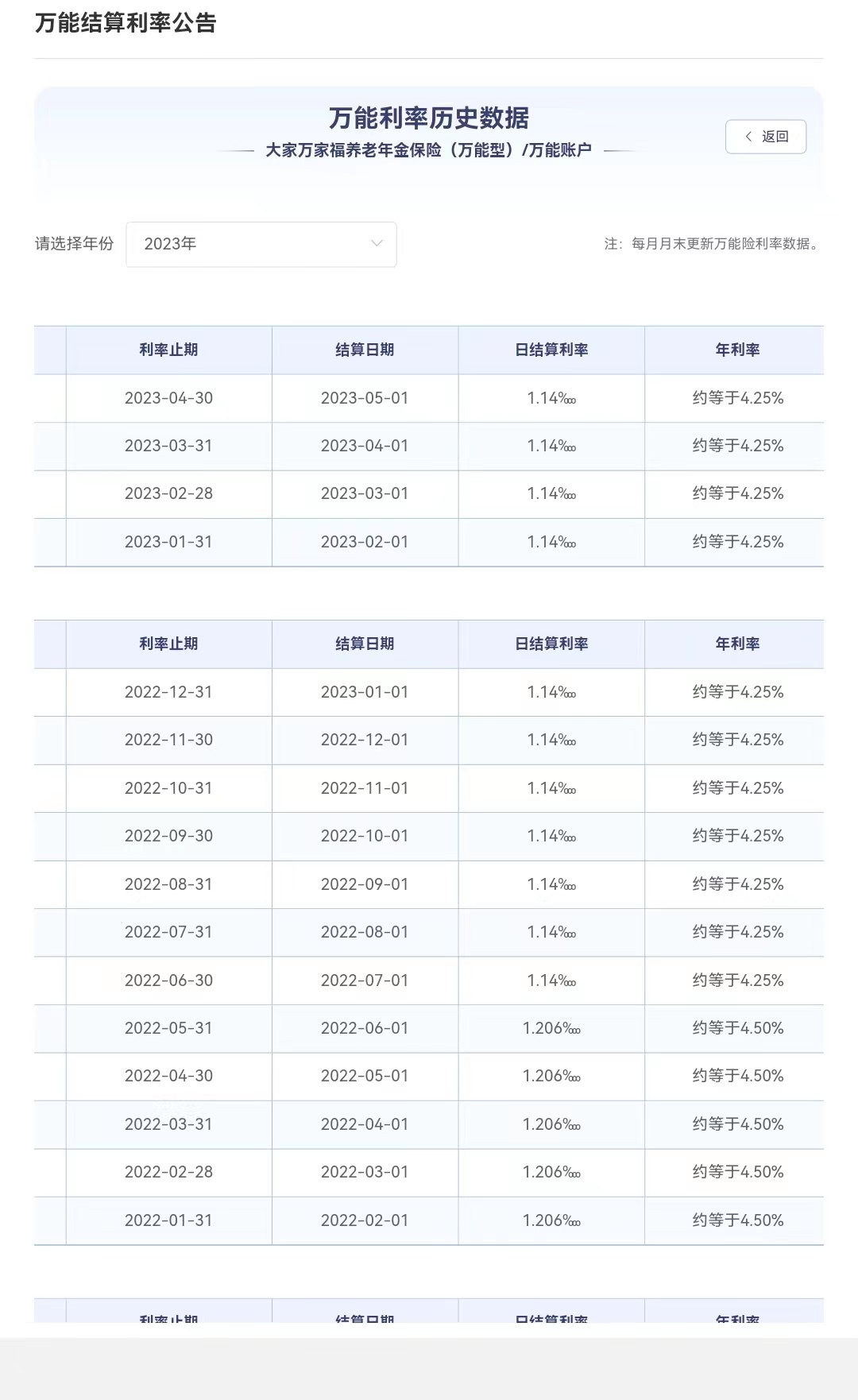

四、大家养老万家福养老年金万能账户实际利率等剖析

养老年金险附加万能账户以后,到期养老金不领取可以进入万能账户复利计息,日常有闲钱,前期就可以存入复利计息,给了一个终身理财账户,可以随时领取。

这款万能账户的关键指标:

1、转入手续费1%

2、追加手续费1%,扣费金额很少,对追加用户有利

3、保底利率2.5%,中等

4、实际利率:当前4.25%,过去4.5%

5、退保手续费:第一年到第五年退保手续费:5%、4%、3%、2%、1%,第六年开始退保无手续费

看看当前过去实际利率情况:

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论