分析:中英人寿至尊传家终身寿险优缺点详解

咨询TA

咨询TA

保险理财有四大热门险种,分别是年金险、增额终身寿险、两全保险分红型和商业养老年金保险,其中增额寿险因为保额固定年复利增长、利益确定、可灵活领取,成为不少消费者青睐的对象。

中英人寿至尊传家终身寿险,保额按照3.5%年复利增值,利益写入合同,在经代渠道有销售,那么这款产品究竟怎样呢?

本期话题:

1、中英人寿至尊传家终身寿险产品基本信息

2、中英人寿至尊传家终身寿险产品收益计算(与大公司对比)

3、中英人寿至尊传家终身寿险优缺点分析

4、中英人寿偿付能力情况分析

一、中英人寿至尊传家终身寿险产品基本信息

具体如下:

这款产品身故 给付比例:

18-40岁,给付比例160%

41-60岁,给付比例140%

61岁及以上,给付比例120%

比如18岁身故那就是赔160%保费、现金价值和保额取大者。意味着身故至少赔1.6倍保费以上,增额寿险有一定的身价保障。

二、至尊传家终身寿险产品收益计算

以0岁年交2万,交3年,总共交6万来看:

回本时间:第五年时现金价值60900,说明第五年就已经回本,退保没有损失,增额寿险五年交费第五年回本,说明这款产品现金价值很高

翻一倍时间:到了第22年,也就是22岁时,保额和现金价值达到120240元,那么22年持有的单利就是(120240-保费60000)÷22年÷保费60000=4.5%

也就是持有22年,每年单利4.5%,更同类大公司产品相比,跟当前热门的金玉满堂典藏版相比稍低,比国寿和平安产品收益高

三、至尊传家终身寿险优缺点分析

增额寿险利益写入合同,未来拿多少钱一目了然,不存在拿得多或少的问题,这款产品优点在于:

1、产品收益比较高

如果选择趸交或三年交,都是22年翻一倍,市场上最高的产品21年翻一倍,这款至尊传家在当前来说,收益已经很高了。

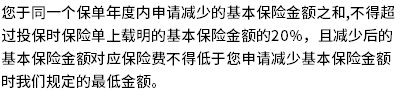

2、可以减保且写入合同

每个保单年度累计减少的基本保险金额对应的现金价值之和不得超过基本保额的 20%,这个各家公司都有一定的限制。具体如下:

3、现金价值高

现金价值就是退保金,现金价值超过保费时间越快,短期退保无损失,日常有资金需求办理保单贷款的额度更高,资金更灵活。

这款产品趸交或三年交,第5年现金价值超过保费

选择五年交,第6年现金价值超过保费

选择十年交,第10年现金价值超过保费

产品值得注意的点:

1、不适合做教育金。小孩子投保18岁领取持有时间低于20年,收益率相对比较低

2、如果用于养老规划,准备60岁退休,至少需要提前30年投保,如果四五十岁买增额寿险养老,还不如做银行储蓄。

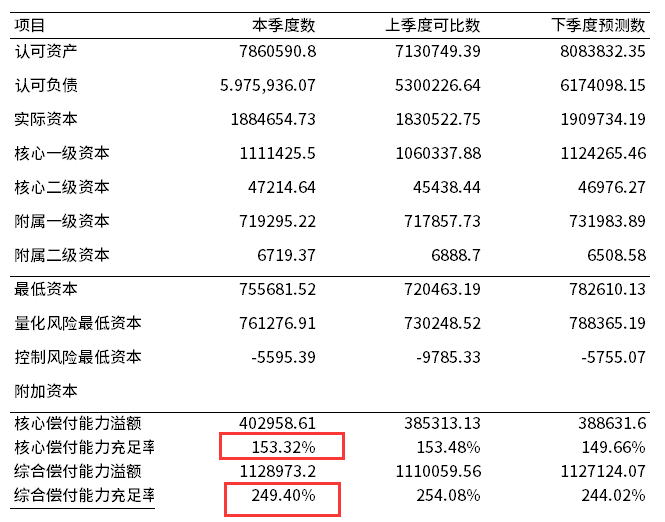

三、中英人寿偿付能力分析

中英人寿保险公司偿付能力强

银保监会要求的保险公司偿付能力:核心偿付能力不低于60%,综合偿付能力不低于100%,而中英人寿2023年1季度核心偿付能力153.32%,综合偿付能力249.40%

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论