分析:泰康乐享健康2023成人版重疾险优缺点详解

咨询TA

咨询TA

一直以来,泰康重疾险缴费价格在大公司产品中,算是中等,加上疾病定义好,理赔门槛低,搭配的医疗险私立医院可以报销,医保报销可以抵扣免赔,重疾和医疗险组合好,这是泰康产品的传统优势,那么实事求是的说,乐享健康2023成人版是泰康最新重疾险,那么这款产品究竟有哪些优缺点呢?

本期话题:

1、乐享健康2023成人版产品基本介绍

2、乐享健康2023在疾病定义、医疗险组合、综合保障方面优势

3、乐享健康2023产品相对不足

4、乐享健康2023成人现金价值表,不同年龄退保金计算

一、乐享健康2023成人版产品基本介绍

看看这款产品保障范围和投保规则情况:

这款产品保终身,是一种储蓄型重疾险,就是产品现金价值会逐年增加,被保人平平安安活到七八十岁,可以继续持有保单,也可以选择退保退现金价值用于补充养老,产品现金价值(退保金)后续会超过保费。

二、乐享健康2023产品优势:

1、疾病定义好

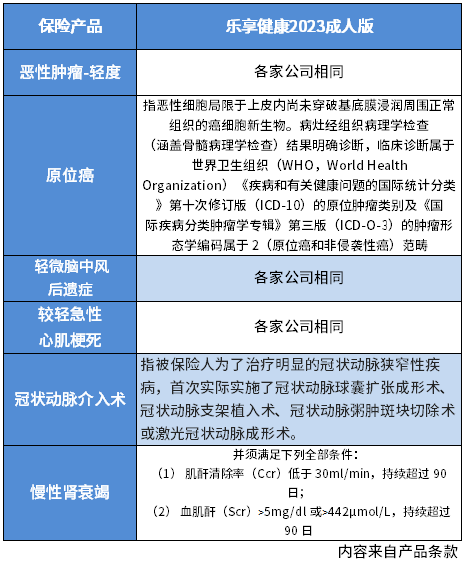

这款产品轻疾没有隐形分组,疾病定义条款宽松,看看高发轻疾定义情况:

银保监会要求必保的6类重疾对应的轻疾定义方面:

原位癌,没有要求病灶切除才能赔,市场上同类产品绝大多数都是要求必须等原位癌病灶切除以后才能赔。

慢性肾功能衰竭,90天以后就可以赔,同类产品很多要求180天。

2、轻疾多次赔付概率高

市场是同类产品有大量轻疾隐形分组,相近轻疾疾病只能赔付其中一个,减少了多次赔付概率,而泰康乐享健康没有隐形分组,轻疾多次赔付概率大幅提高。

看看市场上同类产品轻疾隐形分组情况:

3、重疾和医疗险组合好

对于普通个人而言,重疾险和医疗险重要性各占一半,重疾理赔款用于补偿收入损失,支付因病不能上班养病期间家庭开支;而医疗险用于报销治疗费用。

泰康 附加医保佳百万医疗险或附加健康心享百万医疗险等,报销大病或严重意外治疗费用,可以保证续保20年,医保报销可以抵扣免赔额,属于相对免赔,理赔门槛更低,加上二级以上医院就可以就诊,意味着二级以上私立或公立医院都可以赔,同类产品只能二级以上公立医院才能赔。

附加健康无忧住院费用医疗,属于小额医疗险,保证续保3年,报销小病小意外治疗费用。

4、综合保障全面

这款产品轻疾40类,中疾20类,重大疾病120种,跟市场上同类产品相近,疾病范围广,综合保障还是很全面。

三、乐享健康2023成人版相对不足

1、没有加量赔付

当前大量重疾险产品,都规定60岁前发生重疾可以额外赔60%、80%甚至100%保额,比如买的30万保额,60岁前发生重疾可以赔60万,重疾高发期就是40-60岁,加量赔付可以大幅提高重疾险赔付额度。

泰康乐享健康2023版没有加上当前的流行条款。

2、没有癌症单独赔多次

当前不少产品确诊癌症赔了一次保额以后,间隔一年后,发生癌症复发、转移或新发其他癌症,可以赔付第二次,赔40%保额,可以赔3年,随着技术进步,癌症生存率越来越高,癌症理论上是最有可能多次赔付的疾病。

泰康乐享健康属于传统重疾险,没有癌症多次赔付的条款。

3、缴费价格比较高

作为储蓄型产品,30岁,买20万保额,交五六千,买30万保额,缴费七八千以上,对于普通家庭而言,买足保额,一年缴费金额还是很高。

另外就是泰康百万医疗险大龄价格问题,市场上同类保证续保20年医疗险,50岁左右价格1000左右,泰康医疗险50岁以后价格过高,一年缴费两三千以上,后续缴费五六千甚至更高,比其他公司产品贵了2-3倍。泰康百万医疗险免赔额虽然是相对免赔,但是价格普通居民难以承受。

四、乐享健康2023成人现金价值表,不同年龄退保金计算

重疾险犹豫期内退保,退保费;过了犹豫期15天退保退现金价值,看看泰康乐享健康2023产品选择20年交费,保额20万,交20年情况下现金价值情况:

第一年年交6520,退保金380;这款产品现金价值要30多年超过保费。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论