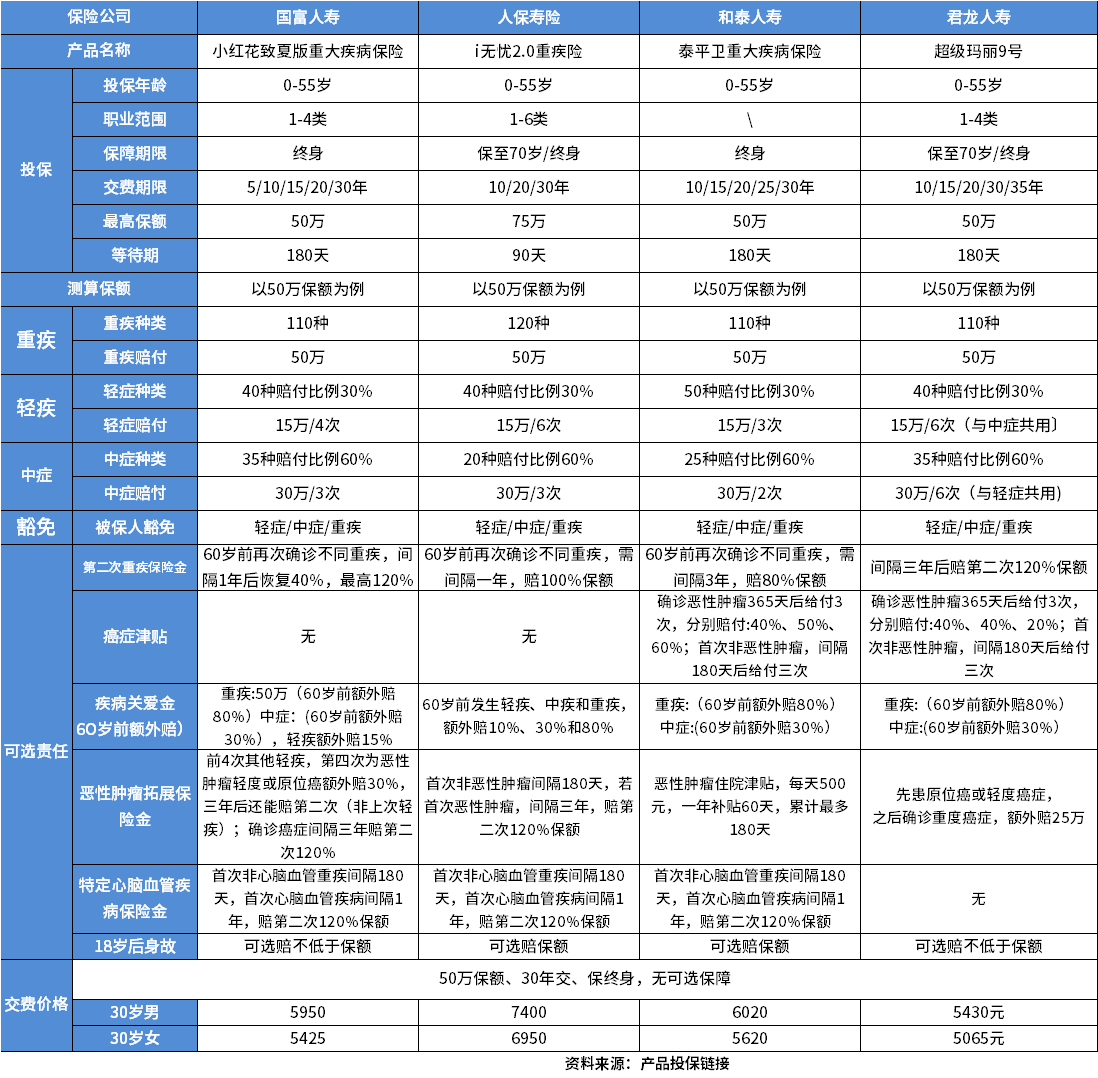

2024年2月热门重疾险综合对比

咨询TA

咨询TA

由于银保监会要求预定利率超过3.5%的产品纷纷下架,目前各家公司重新上线新的重疾险,那么当前重疾险究竟哪家好呢?互联网重疾险普遍带有重疾加量赔付,加上产品保费低保额高,可选责任丰富,产品之间激烈,但是还是有细节区别。

不少产品在疾病定义、交费价格、产品特色和轻疾隐形分组等方面不同,通过热门产品放在一起对比,可以明显看到产品区别,也可以帮助消费者找到适合自己的产品。

看看当前热门重疾险:

1、看下产品高发轻疾定义区别:

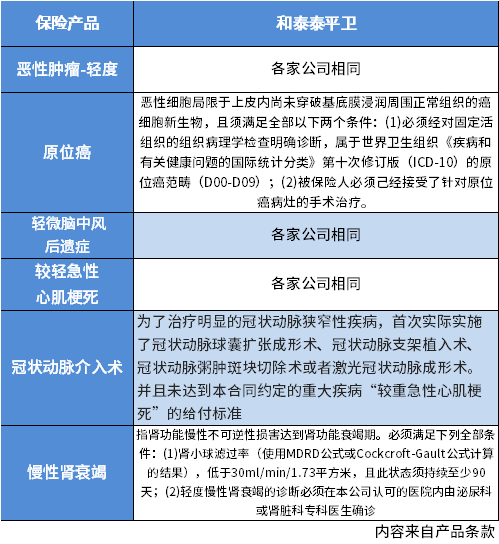

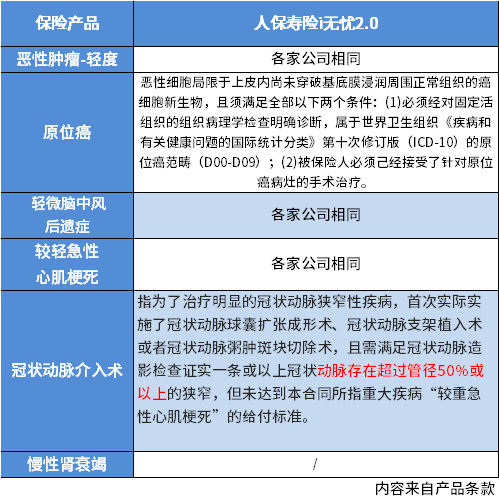

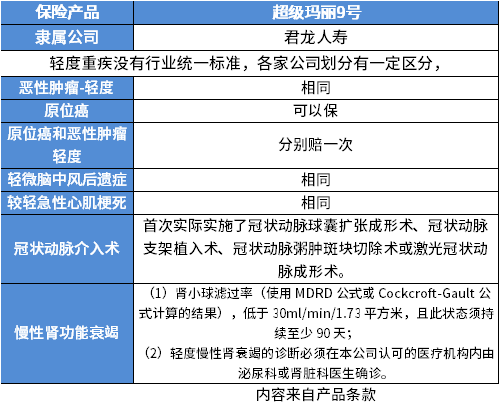

在银保监会要求必须承保的6类重疾对应的轻疾定义方面:

和泰泰平卫:

人保寿险i无忧2.0

超级玛丽9号

国富小红花

可以看到和泰泰平卫、国富小红花和君龙超级玛丽9号,高发轻疾定义全面,而且理赔门槛低;而人保寿险的i无忧2.0不保慢性肾功能衰竭,且冠状动脉介入术针对手术有要求,要求狭窄超过50%,其他公司没有这种额外要求。

2、交费价格方面

君龙人寿超级玛丽9号重疾险交费价格在几款产品中更便宜,30岁男性买50万保额只需要5430元,30岁女性只需要5065元,比同类产品低四百多元一年,人保i无忧2.0交费价格相对比较高。

3、产品特色方面:

和泰泰平卫、人保i无忧2.0和国富小红花,可选责任中都有特定心脑血管疾病多次赔付,不过从心血管疾病种类来看,I无忧2.0可以保15种额外赔,但是15种疾病里面10多种都是滥竽充数的心血管疾病,如果看重心血管疾病多次赔付,那么小红花和泰平卫更合适。

在癌症多次赔付方面,理赔门槛低,赔付比例高的,就是I无忧2.0和超级玛丽9号,前者癌症津贴赔付比例要更高一点,但是整体上保费要高得多。

加量赔付方面,也就是疾病关爱金:国富人寿小红花致夏版重疾险60岁前加量赔付相对更高一点,主要是轻疾加量赔付15%,要比同类稍好,重疾都是额外赔80%。

4、轻疾隐形分组方面

轻疾隐形分组,就是同类轻疾只能赔其中一个,比如发生“ 冠状动脉介入手术”激光心肌血运重建、“较轻急性心肌梗死时,只对三项中的其中一项承担保险责任,不同三种疾病同时赔,隐形分组越多,理论上多次赔付概率越低,限制轻疾多次赔付可能。

四款产品中,隐形分组最多的是小红花重疾险,隐形分组少的就是I无忧2.0和泰平卫重疾险。

从上面几个角度综合来看,目前综合性价比高的,应该就是超级玛丽9号重疾险。如果看重心血管疾病可以考虑泰平卫或小红花,如果看重大公司产品,交费能力强,那么I无忧2.0也可以考虑。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论