中国人寿重疾险:康宁庆典版、康宁相伴、康宁保众鑫版和康宁保2023对比

咨询TA

咨询TA

国寿经典,康宁终身,这是国寿喊了十几年的口号,中国人寿在推出国寿福系列、相伴福、尊享福系列产品后,从2023年8月开始重新上市康宁系列产品,一口气推出四款康宁庆典版、康宁相伴、康宁保众鑫版和康宁保2023版,四款产品轻疾定义较过去产品更好,交费价格便宜,而且可选责任丰富,单次和多次赔付任选,更加迎合消费者需求,那么这四款产品究竟哪款好呢?又有什么样的区别呢?

本期话题:

1、四款产品基本信息对比

2、国寿产品核心优势

3、四款产品细节区别、交费价格区别和适合人群

4、国寿四款产品同当前热门产品相比有何不足?

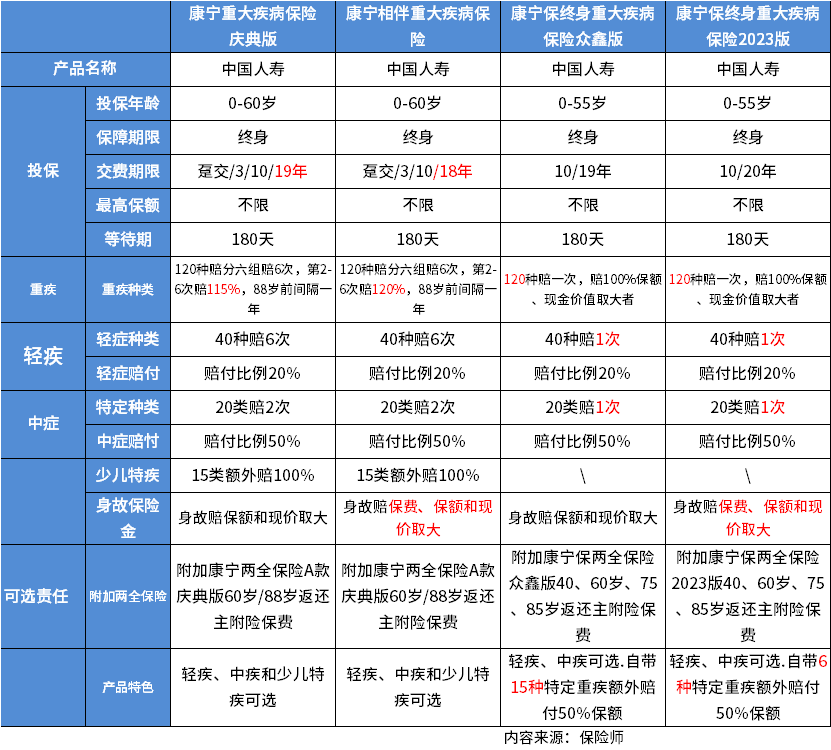

一、四款产品基本信息对比

看看投保规则和基本保障情况:

看到康宁重大疾病保险庆典版和康宁相伴是多次赔付重疾险;而康宁保众鑫版和康宁保2023版是单次赔付赔付重疾险。

如果附加两全保险,可以在约定年龄返还保费,返还保费以后保障继续有效,就是返还型重疾险;

如果没有附加两全保险,就是储蓄型重疾险,平平安安老了七八十岁可以退保退现金价值拿钱,但是一旦退保合同终止,后续就没有保障。

四款产品正常情况下都是储蓄型重疾险,附加两全实现保费返还就是返还型重疾险。

二、国寿产品核心优势

中国人寿一直以为保费收入稳健行业第一,净利润行业第二,财富世界500强排名仅次于平安,国寿重疾险核心优势在于:

1、偿付能力强,不惜赔。大公司保费收入高,盈利稳健,偿付能力强,遇到小额或大额理赔,响应速度快,理赔速度快。2023年一季度国寿核心偿付能力充足率147.53%:综合偿付能力充足率210.19%。

2、国寿网点遍布全国,有复杂问题,可以直接去线下网点办理,也可以联系保险代理人上门办理,服务方便。

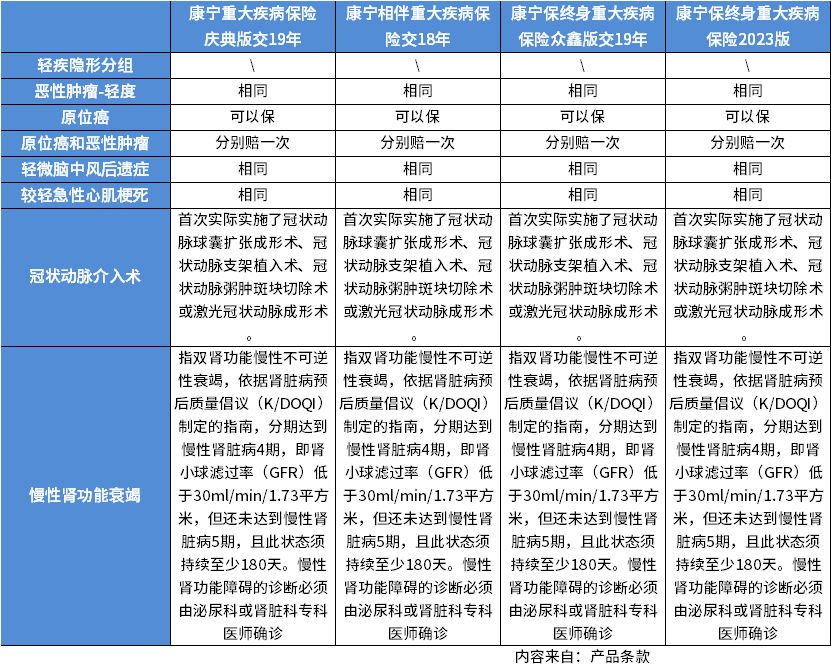

3、重疾险定义比较好。重疾险险种疾病病种都是一百几十种,不少小公司疾病种类多,但是包括很多罕见病,而且疾病定义整体上比较严,大公司产品价格稍高,但是整体上定义要稍宽松,滥竽充数的相对少。国寿高发轻疾,目前四款产品都没有轻疾隐形分组,比过去国寿福、尊享福等都要好:

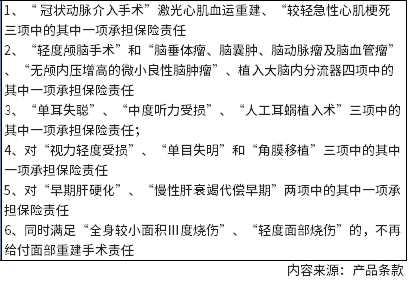

隐形分组就是:相近轻疾只能赔其中一个,比如:发生“ 冠状动脉介入手术”激光心肌血运重建、“较轻急性心肌梗死

时,只对三项中的其中一项承担保险责任

4、险种范围全面,重疾险、小额医疗险、百万医疗险同一家公司都有,投保时可以组合投保,综合保障全面。

5、国寿属于央企,如果名下有多份国寿保单,成为VIP客户,会有一些隐形的权益,比如投保时有复杂病史,可能降低核保难度进而承保,发生理赔时面对VIP客户也可以赔付要宽松一点,包括医疗险续保审核也可以更宽松。

三、四款产品细节区别和适合人群

1、康宁庆典版和康宁相伴

都是多次赔付,康宁相伴产品重疾二次赔付比例稍高,达到120%,身故赔付保费、保额和现金价值取大者、而且是交18年,比康宁庆典版要稍好一丢丢

2、康宁保众鑫版和康宁保2023版

都是单次赔付,康宁保众鑫版,有15种特疾额外赔50%,意味着加量赔付病种要多一点,而且可以交19年,比交20年少一年,加上价格还要便宜一点,性价比肯定比2023版稍高一点。

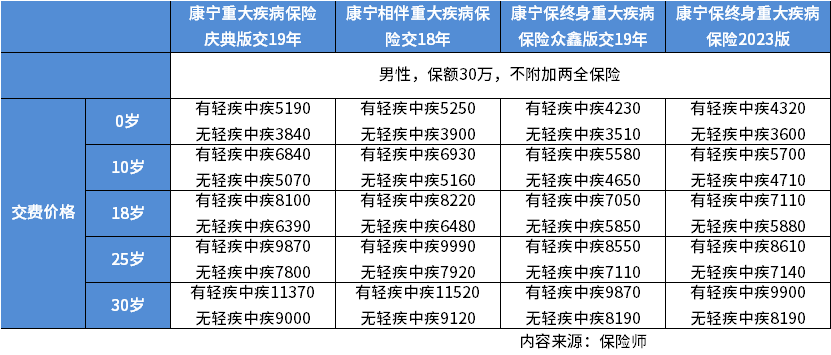

看看四款产品价格区别:

国寿这四款产品要么选多次赔付的康宁相伴,要么选单次赔付的康宁保众鑫版。

三、国寿产品与当前主流产品相比的不足之处

1、加量赔付少

当前很多线上产品,针对60岁前发生重疾,可以额外赔付60%或80%,买30万保额,60岁前发生重疾可以赔48万或54万,大幅提高高风险年龄重疾保障。

2、癌症赔付针对性差

国寿这款产品重疾可以分组赔多次,但是癌症不能单独赔多次,降低了多次赔付的意义。癌症不仅是第一高发 重疾,而且是最有可能多次赔付的疾病。

当前重疾险针对癌症赔了一次保额以后,间隔1年后,发生癌症复发转移或新发癌症,可以赔第二次,实用性很高,国寿四款产品都没有癌症单独赔第二次的条款。

3、缺乏强势的医疗险组合

国寿附加长久呵护小额医疗险,续保每年审核,如E康悦盛典版百万医疗险只能保证续保5年,市场上当前热门百万医疗险都是保证续保20年。

国寿重疾险搭配的医疗险,在市场上难以有竞争力。

总结:国寿康宁庆典版和康宁相伴重疾多次赔付,但是没有癌症单独多赔,所以多次赔付意义不大,理论上性价比最高的就是康宁保众鑫版。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论