带病投保的那些事儿

咨询TA

咨询TA

日常生活中,买保险容易理赔难,是老百姓比较关注的话题,其实理赔难原因是多方面的,但其中一个重要原因就是带病投保,结果理赔被拒赔,那么社保可以带病投保,是国家给的福利,那么商业保险为什么不接受带病投保呢?

本期话题分析:

1、商业保险为什么不接受带病投保?

2、哪些情况需要投保告知?

3、发现带病投保,又该如何处理呢?

一、商业保险为什么不接受带病投保?

商业保险建立在大数法则基础上,能够建立的前提就是所有被保人不能同时出险,集合众人资金,可以转移少数人的风险,也就是一人为众,众为一人。

假设每个人都带病投保,会有什么后果?

换句话说,如果所有投保人都是带病投保,平平安安不买保险,等到体检查出问题,甚至已经生病时,才来买保险,意味着出险风险大幅提高,甚至接近100%。

每个人出5000元,治疗要花30万,都是带病投保,保险公司拿着保费如何才能短期内用5000块钱赚30万?

只有两种办法:

第一种办法:把央行印钞机借给保险公司,亏多少印多少。

第二种办法:跟社保一样,由国家拨款,国家给保险公司每年拨个几万亿,商业保险公司也完全接受带病投保造成的损失。

开个玩笑,这两种办法都是不可能的。

保险公司一直亏损,连自己都保不了,又如何保其他人。

因此,保险公司必然对被保人进行审核,控制风险。

二、哪些情况需要投保告知?

每个人一辈子感冒发烧、磕磕碰碰很多,如果都要告知,估计世上很难有标准健康体了,所以商业保险健康告知是有一定的区分的。就拿某家保险公司来说:

其健康告知最核心的是三个问题:

1、一年内是否有门诊或服药经历(这个问题可以判断被保人当前身体状况)

2、3年内体检报告是否显示异常(通过体检信息判断未来健康状况,没有做过体检可以跳过,直接选无体检异常)

3、近五年内是否有住院记录(这个问题可以判断过去风险)

除了上述问题,还需要告知是否有先天性疾病、遗传疾病或过去的像癌症等严重疾病等。

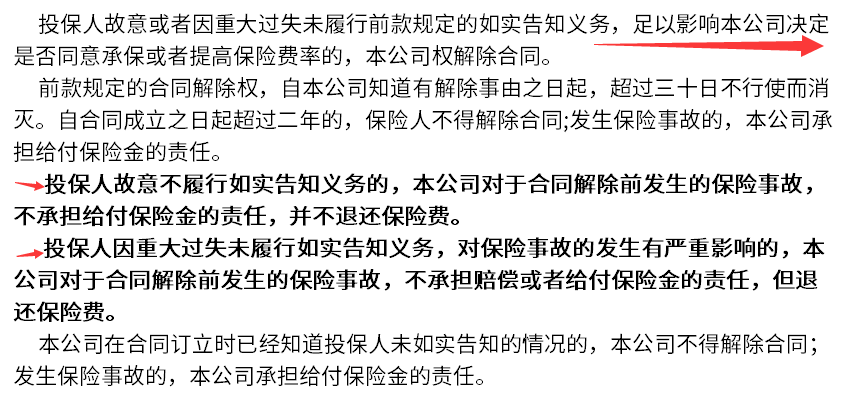

保险公司健康告知,可以非常全面了解一个人的健康状况,很多消费者常问,过去得了某某疾病,到底要不要告知呢?那就仔细看看这个条款:

比如说:某个人已经有高血压,经常看门诊吃药,但是投保不告知,投保后因为高血压导致脑溢血或其他并发症,高血压是明显影响投保决定的疾病,不如实告知,直接影响理赔。

三、发现带病投保又该如何处理呢?

答案:如果买了一份保险,每天还要担心出险了能不能赔,那就意味着这份产品不保险。买保险买的是一份安心,买保险一定要按照保险公司正常流程投保,不要投机取巧。正常处理方式是:

1、投保时已经告知业务员具体情况,如果是业务员有意隐瞒,那以后有问题业务员和保险公司也要承担部分责任;

2、投保时业务员没有具体询问需要告知的问题,消费者并不知道要告知,属于不知情,这种情况业务员也要承担责任。

3、业务员已经询问,而消费者没有如实告知,这种情况如果是足以影响审核决定的疾病,尤其是慢性病,如乙肝、高血压糖尿病等,最好的方法还是马上补充健康告知,让保险公司审核。

总结:生活中围绕保险投保和理赔的问题非常多,2017年保监会统计商业保险总共赔了1万多亿,买保险出问题的还是少数,很多人是保险的受益者。

如何规避买保险中各种问题呢?

1、身体健康的时候投保,把医疗险、重疾险等买齐,不要买半裸险;

2、生活中不要把医保卡随意借给别人刷门诊,留下无数门诊记录,保险公司不会一条条核对是不是本人使用,只会认为这个人过往病史很多;

3、还有就是住院病历,投保时说身体健康,结果理赔时出院记录说长期有某某疾病史,长期有服药经历,保险公司看到这种情况,就算通融赔付了,后续医疗险到了审核期,会顺利续保么?

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论