重疾定义修订最新版发布,脑中风理赔等11处规则再次修改

咨询TA

咨询TA

2007年,中保协推出了重大疾病使用规范,至今使用13年,2020年3.31号,中保协推出重疾定义修订第一次征求意见稿,准备针对甲状腺癌和原位癌等作出修改,引起社会各方关注。

2020年6.1号中保协结合国内重疾险发展情况及现代医学最新进展情况,广泛结合国外保险经验,对3月份重疾定义修改稿再次进行了一定的修改,这次改版应该非常接近正式发布。

本期话题:

1、第二版意见稿和第一版征求意见稿10点修改

2、重疾定义修订版第二版(终极版)整体内容分析

3、重疾定义改版对消费者究竟影响如何?

一、第二版意见稿和第一版征求意见稿11点修改

重疾定义修订征求意见稿第二版,相对第一版,修改幅度相对较小,在部分疾病定义、轻度重疾赔付比例和重疾除外责任上有修改:

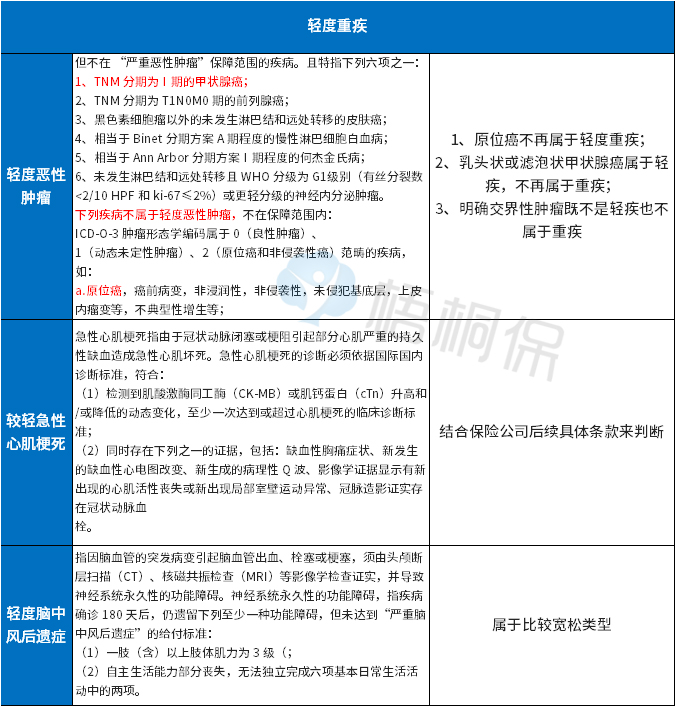

1、9类重疾定义再次优化

相对征求意见稿第一版,这个第二版修改的疾病包括:心肌梗塞、脑中风后遗症、脑炎或脑膜炎后遗症、瘫痪、心脏瓣膜手术、阿尔茨海默病(老年痴呆症)、严重脑损伤、严重运动神经元疾病、主动脉手术

其中最值得关注的是癌症定义维持前一次修改,乳头状甲状腺癌还是划入轻疾,这次脑中风后遗症,取消留置胃管90天,相对前一次还是再次降低门槛,不过仍然要等脑溢血180天后,出现约定后遗症才能赔。

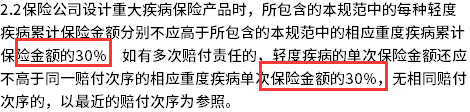

2、轻疾赔付比例不超过30%

第一次意见稿要求轻疾赔付比例不超过20%,可能不少人反对,这次单次赔付或多次赔付轻疾比例都不能超过30%。

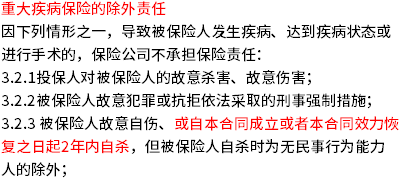

3、重疾险除外责任有变化

投保两年内自杀是不承担保险责任,过去一般是只有寿险前两年自杀不赔,新的重疾规范中,留意免责条款:重疾险投保前两年内自杀身故不赔身故保险金。

二、重疾定义修订征求意见稿第二版整体内容分析

如果把这一款当做终极版,跟2007年(当前重疾险所用)版本定义使用规范对比,整体上变化:

这次改革的所有焦点全在这一张图中:

三、重疾定义修改对消费者究竟有何影响?

重疾险都是依据条款赔付,新的重疾定义修订征求意见稿一旦付诸实施,后续所有新开发的重疾险都以此为基准,具有行业普遍影响。

影响一:这个改革重疾赔付整体上对消费者不利

原因在于:大改与小修。(大改癌症赔付、小修其他疾病)

由于国内近年来癌症高发,尤其是甲状腺癌跃升为第一高发重疾,将最高发的乳头状或滤泡状甲状腺癌,划入轻疾,实际上大幅减轻了赔付责任。

甲状腺癌在女性中发病人数更多,对女性尤其不利;从影响产品来看,对癌症单独多赔或重疾加量赔付的产品,明显不利。

国外针对脑中风,不划分轻微脑中风或严重脑中风,凡是脑溢血症状持续48小时,可以直接赔重疾保险金,国内针对脑中风要等到180天以后发生约定后遗症才能赔,此次重疾修改只是将对后遗症的要求稍微降低,对其他重疾理赔门槛稍微降低,修改幅度很小。

影响二:轻疾整体上对消费者影响看具体产品

规定了高发轻疾类型,且定义较为宽松,不过赔付比例不超过30%,当前第一高发轻疾原位癌,后续能不能保,由保险公司自行定义还是留下一定悬念。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论