大小福星20月底停售,平安产品值得买吗?

咨询TA

咨询TA

2019年7月,平安人寿上市针对成人的大福星和针对少儿的小福星,销售时间大概一年,朋友圈最近盛传这款产品在7月底停售。大小福星实质上就是平安主打产品平安福的低配版,但是核心基本保障都在。

保险产品也是商品,有更新换代很正常,不过考虑到新的重疾险定义规范即将出台,后续假如上市新产品疾病定义做了调整,对消费者权益确实有一定影响,是否买现在大小福星更合算呢?

本期话题分析:

1、新的重疾险定义改了哪些?对什么人有影响?

2、大小福星20产品本身有什么核心优点?

3、平安目前还有哪些产品值得去参考?

一、新的重疾险定义改了哪些?对什么人有影响?

新的重疾使用规范经历过两次征求意见稿,疾病定义规范的正式版还未公布,但是从前两次征求意见稿已经可以看到大致的内容:

通过第二次征求意见稿看到,这次疾病定义改了不少地方,最核心的在于:

大改癌症赔付、小改其他。

将第一高发的甲状腺癌划入轻疾,过去消费者做甲状腺超声检查,发现乳头状或滤泡状甲状腺癌,可以直接赔100%保额,但是改革以后只能按照轻疾赔,赔20%。

甲状腺癌在女性群体中尤其高发,所以这次改革主要影响群体是女性。

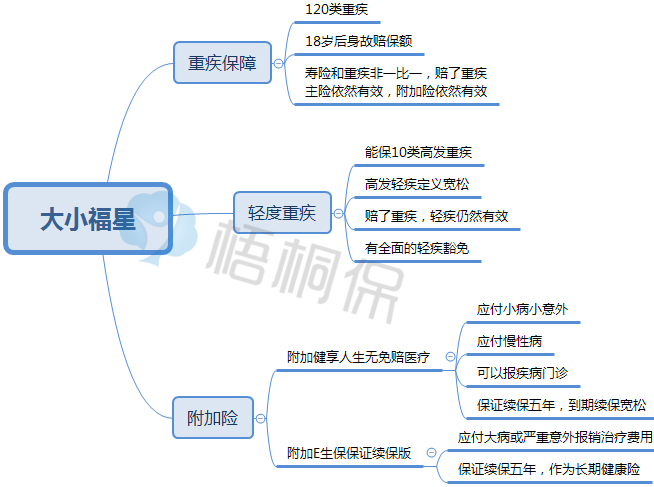

二、大小幅星20产品核心优势

大小福星是一款组合型产品,并不是单纯的重疾险,由主险和附加医疗险组成。重疾理赔用于补偿收入损失,医疗险用于应付大病小病、慢性病或意外治疗费用报销。

大小福星和平安福一样,最核心的优点在于:

1、轻重疾病定义好,理赔门槛低,容易获赔;2、搭配的医疗险续保条款好,续保传统优秀,消费者口碑好。

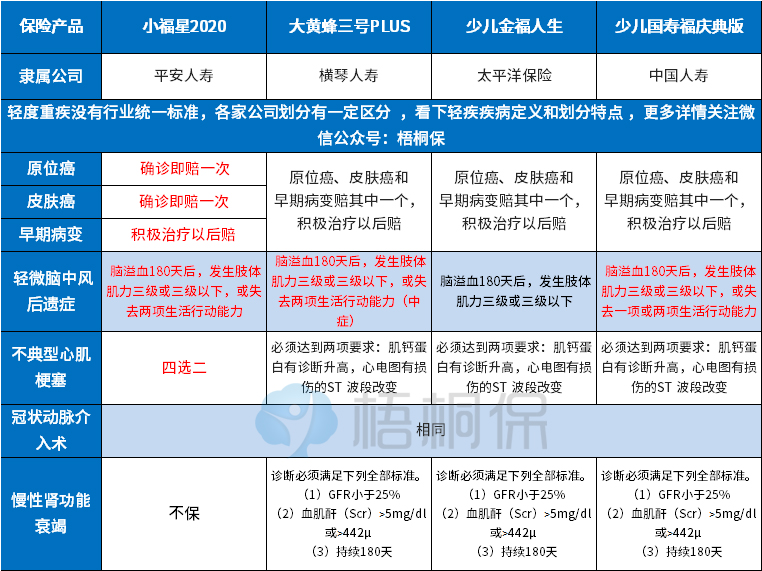

1、在疾病定义上:

在保险业协会要求必须承保的六类高发重疾对应的轻疾上,平安产品早期癌症、早期脑中风、早期心脏病高发轻疾理赔门槛都比较低,比同类产品更优秀。

但是大小福星不保慢性肾功能衰竭,也就是早期尿毒症,平安福可以保。

2、在医疗险保障上:

平安附加小额医疗和百万医疗险保证续保五年。

小额医疗险上市九年,持续销售,未停售,续保稳定性非常高

小额医疗险不限理赔次数,不限总额,可以报销门诊,同一疾病间隔30天可以再次报销,加上续保稳定性高,可以应付经常看门诊复查的慢性病,比如高血压、早期糖尿病等。

大小福星 最主要的不足还是在于轻疾种类比较少。

消费者如果是给成年女性或女宝宝买保险,买的重疾险不是很高,比如二三十万(主险保额不高轻疾赔付金额不高,轻疾重要性不明显),搭配可靠医疗险,那么大小福星可以考虑。

三、平安目前还有哪些产品值得参考?

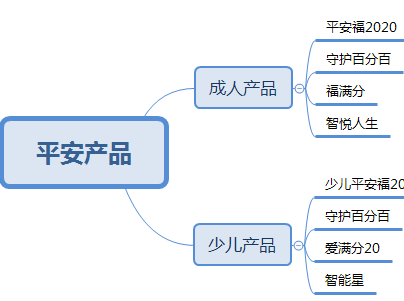

平安人寿当前产品体系包括:

成人保障:

平安福2020:成人主打产品,针对中高收入家庭,在轻疾保障范围上比大福星更全面,一般15万或20万保额起投

守护百分百:最新返还型重疾险,可以选择60、70、80岁返还保费,返还保费以后保障继续有效,可以保重疾,身故赔保额,可以附加10类高发轻疾,有全面轻疾豁免,是平安当前性价比比较高的产品。

福满分:定期返还型重疾险,可以选择保至60、70、80岁返还保费,返还保费以后保障终止,轻重疾病保障全面,但是价格很贵。

智悦人生:成人万能险,既有一定保障,保45类重疾,身故赔付不低于保额,有一定收益,4000起投。

少儿保障:

少儿平安福20:少儿主打产品,针对中高收入家庭,在轻疾保障范围上比小福星更全面,单个孩子30万或40万保额起投,交费七八千以上。

守护百分百:这个产品如果小孩投保,选择60岁返还保费,3000左右买到30万保额,性价比很高。

爱满分20,是交10年保30年,保轻疾重疾和少儿特疾,30年后到期返还150%保费,主要缺点保障期限短,无法覆盖重疾高发年龄,另外投保起点高,12000保费起投。

智能星:是一款教育保险,可以保证教育,也可以附加45类重疾和全面的医疗险保障,其豁免条款人性化,父母在与不在,可以保证孩子有钱上学,重疾理赔以后,保费免交,不影响收益,4000起投

在平安产品体系中,除了大小福星,最热的就是平安福和守护百分百。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论