2020年二季度寿险公司偿付能力报告,5家公司被重点核查!

咨询TA

咨询TA

近日,各家公司陆续披露2020年二季度偿付能力情况,相对一季度而言,5家公司偿付能力得到明显改善,但是也有诸如华夏、天安等公司被接管。

偿付能力反映的是保险公司持有资产给付到期应付保险金的能力,反映的是履约的能力,虽然保险产品都是按条款赔付,保险公司不允许破产,但是偿付能力过低且无法改善,对部分保险产品、客户服务、以及行业稳定持续发展带来不利影响。

本期话题:

1、一季度偿付能力较低寿险公司偿付能力变化

2、当前热门保险公司二季度偿付能力情况

3、偿付能力对消费者权益的影响分析

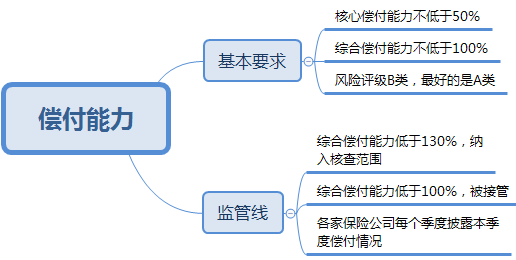

偿付能力反映的是保险公司核心资本、实际资本和最低资本的比值。

核心资本:通俗来说,假如公司破产情况,可以吸收损失的资本;

实际资本:就是保险公司所有的资产,含负债;

最低资本:当期必须的开支,比如人员工资、公司日常运营、到期应付分红、理赔款等。

银保监会目前对偿付能力要求是:

注意:根据银保监会关于偿付能力管理征求意见稿,未来核心偿付能力低于60%,综合偿付能力低于120%,纳入重点核查范围,相对当前要求有所降低。

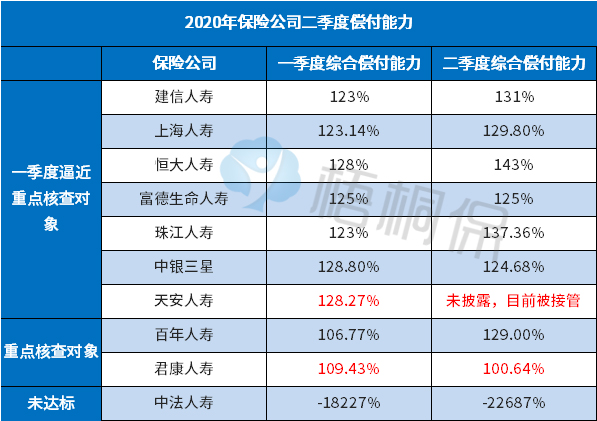

看下一季度被纳入重点核查对象的保险公司目前情况:

通过表格看到:

1、建信人寿、恒大人寿、珠江人寿成功摘帽

2、上海人寿和百年人寿,偿付能力较一季度偿付能力有所提升。

3、天安人寿偿付能力持续恶化,偿付能力不达标,被接管。

4、君康人寿偿付能力逼近红线,倘若综合偿付能力跌破100%就会被接管。

综合偿付能力低于130%,被纳入重点核查的包括5家,上海人寿、富德生命、中银三星、百年人寿、君康人寿。

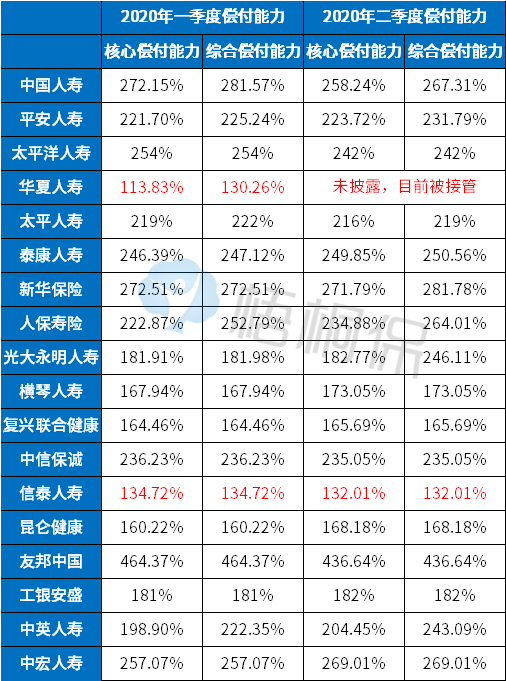

当前的大型保险公司整体偿付能力变化不大,小幅波动,一些专注经营互联网产品的保险公司偿付能力也比较高:

值得注意的是:

1、华夏作为当前保费收入第四的公司,因偿付能力不达标,被接管;

2、信泰人寿偿付能力在核查线附近,需要持续关注。

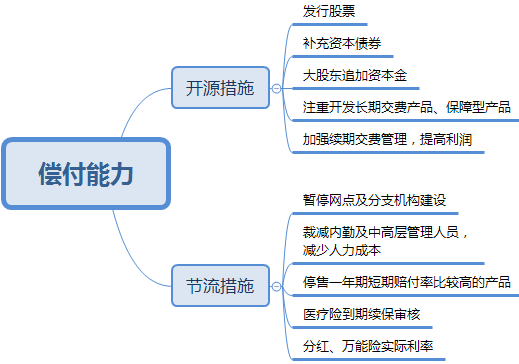

偿付能力低,就是保险公司手中没什么钱,资金不足,一般通过开源节流方式实现偿付能力优化,对消费者的潜在影响,看保险公司采取何种措施。

如果保险采取优化产品结构,提高续期收费水平,增加利润,甚至增加注册资本、提升总资产等方式,对消费者影响很有限。

如果采取节流措施,一定程度上影响客户服务水平、短期医疗险、意外险和保险理财产品预期收益。

偿付能力低,对重疾险、带有短期保证续保的医疗险等长期健康险产品,基本不影响。

写在最后:

银保监会要求保险公司定期披露偿付能力数据,是一种风险预警,也是一种督促,引导保险公司又好又快发展,只有经营稳健、产品开发避免过于激进、客户服务水平不断提高,才能让消费者满意、让监管者放心、最终让保险公司受益。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论