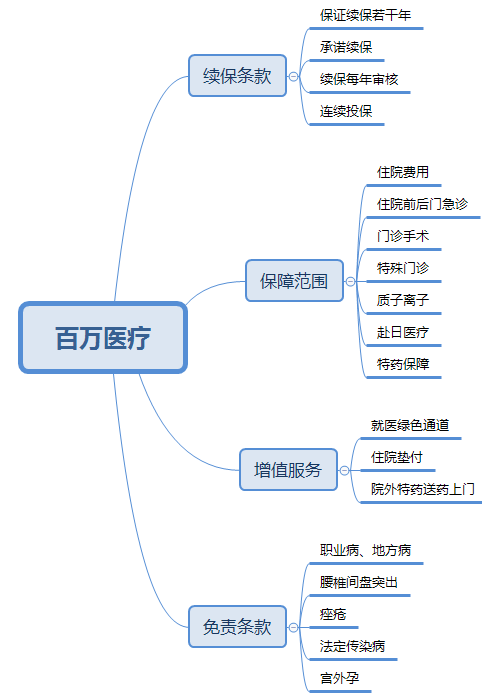

医疗“保证续保”20年,旧产品要更换么?

咨询TA

咨询TA

续保条款,关系到上一年发生理赔第二年是否能续保,消费者比较关心。

过去医疗险产品能够承诺续保或保证续保五六年,就算了不起,但消费者比较担心停售,而真正保证续保终身的医疗险,一旦赔爆了保险公司无法止损,银保监会绝对不会同意开发类似产品,有没有折衷方案呢?

近几个月像平安、太保、新华陆续推出保证续保超过十年的医疗险,费率可调,不少消费者内心的停售恐惧症得到缓解。

保险公司怎么就突然在续保条款上放水呢?消费者过去买的百万医疗是否要换成最新的长期续保产品呢?

本期话题:

1、分析当前三款长期医疗特点

2、揭秘保险公司医疗险设计的小心思

3、过去买的医疗是要更换成长期续保吗?

看下太保、新华和平安三款产品基本信息:

从表中看到,这种长期百万医疗险和过去百万医疗险相比,最主要变化就是续保条款。

三款产品中:

新华康健华尊,真正保证续保10年,保证期内(不额外涨价,不担心续保,不担心停售),保证续保期较短。

太保安享百万和平安长期医疗,属于简化版保证续保,保证期内(不担心续保、不担心停售,可以额外涨价),等待期有90天。

一款医疗险到手,一般看几个方面:

主要是关注续保条款是否宽松、保障范围是否全面、增值服务是否吸引人、免责条款上是否有不合理要求(某些疾病一家公司可以报销,另一家公司却不可以)

保险公司缘何放宽医疗险续保期限?

百万医疗险销售多年,续保有一个逐步放宽的过程,除了市场竞争,提高产品区分度以外,还有多种因素:

1、外因:医保报销范围和报销比例提高

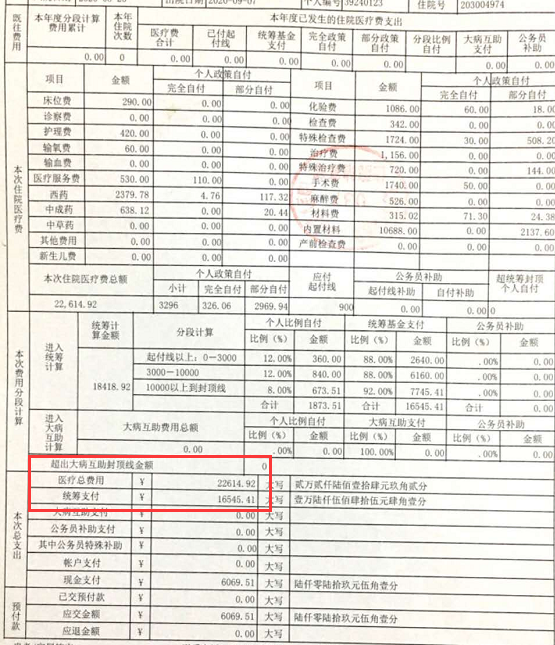

随着政府财政收入提高,医保报销比例和统筹账户额度逐年提高,不少发达地区想尽办法把一些高发慢性病自费用药纳入医保,减轻居民负担,无形中也减轻了保险公司负担。医疗险属于补偿性质,不能累计赔,医保报销比例高了,商业保险公司自然赔的就会少一点。住院花1万,医保报8000,保险公司最多只报2000.

看看长沙市医保报销比例:

2、百万医疗险有较高免赔额

像消费者骨折手术,住院15天,花费2.2万,职工医保报销1.65万,剩余5000多没有报销,达不到一般百万医疗险理赔要求。

百万医疗报销公式:住院总费用-医保报销-免赔额。

3、百万医疗整体赔付额度占比低

百万医疗险作为新型险种,没有过去理赔数据,各家公司对长期续保比较担心,但是通过近几年理赔发现,百万医疗险每年累计赔付金额占比基本可以忽略。

像市场热卖的平安E生保,一年赔付金额2.6亿左右,平安人寿一年重疾、医疗等累计赔付338多亿,而且百万医疗累计赔付金额占比很低。

泰康人寿的健康尊享系列中端医疗,一年累计赔付也在一两亿,相对泰康人寿2019全年241亿元赔付金额而言,占比也基本可以忽略。

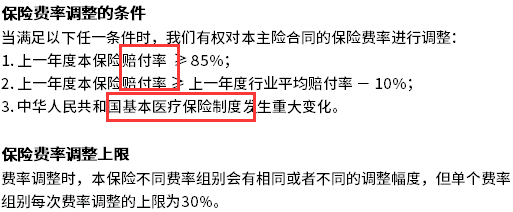

4、额外涨价规定可及时止损

像平安E生保20年和太保安享百万医疗15年期,条款规定可以额外涨价,也就是说如果赔付金额开始大幅上升,可以通过额外涨价,涨价有幅度规定,不会轻易涨价,比如:

保险公司担心的是某一年赔付率突然大幅上升,还有就是社保制度变化,比如报销比例或范围调整,增加商业保险赔付压力。

过去买的医疗要更换吗?

当前最新百万医疗险,保险责任基本没变,主要变化在于续保条款更宽松,未来续保稳定性更高。

以下情况下,可以考虑更换:

1、比较担心短期停售或下架;

2、目前身体健康,无过往病史,投保医疗险可以直接承保。

3、过去买的医疗险快到期。

4、过去产品续保每年审核、或者在保障范围、免责等条款有比较明显缺陷。

但是如果消费者已经有一定过往病史或者投保的医疗险为组合重疾险一起销售(捆绑的医疗一般续保稳定度比较高),一般不建议轻易更换产品。

写在最后:

在医保报销比例大幅提高、近几年实际赔付金额占比不是很高,加上费率可调,延长保证续保期限也就水到渠成,长期保证续保产品,主要优点在于打消短期停售担忧,给人心理上较高安全感,至于是否更换,看个人保障需求情况。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论