高风险工作投保难?这6款重疾险不限职业!

咨询TA

咨询TA

日常投保重疾险,除了考虑保额、健康情况、交费价格,还有一个问题,就是职业。不少开大货车、搞玻璃幕墙、空调安装等人员,买保险明显感受到职业限制。

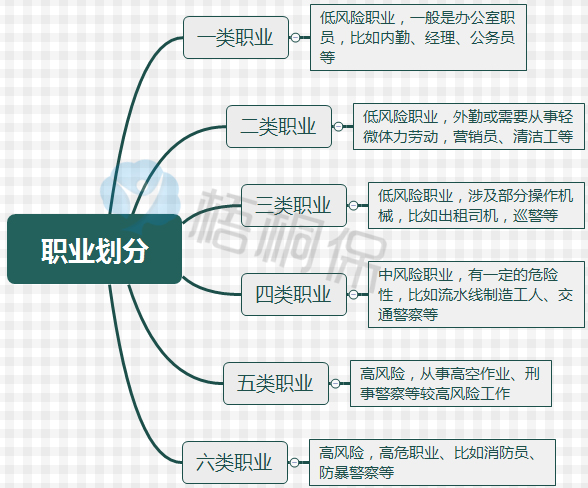

当前职业分类有1-6类,其中1-3类属于低风险职业;超过3类属于较高风险职业,不少公司产品明确写明只接受1-4类职业,不接受5-6类高风险职业投保,或者投保要加费或不保职业风险,投保时要是职业不符合,会面临拒赔。

实际上很多公司重疾险,针对1-6类职业都能投保,只是产品交费、保险责任等还是有细节区别。

本期话题:

1、你从事几类职业? 1-6类职业的划分标准浅析

2、价格较低,可承保高风险职业6款重疾险对比

3、从事高风险职业,家庭保障规划注意点

4、暂时从事高风险职业,未来换工作,投保职业怎么填?

日常根据从事工作的危险性,将职业划分为6类,像重疾险普遍对1-4类职业没啥限制;真正需要关注的就是从事5-6类高风险职业的人群。

看下划分:

通常投保时填写个人信息时,有职业类别选择,录入具体职业,会自动判定识别职业类别。像5-6类高风险职业特殊性在于:

1、意外身故赔付风险大增。很多重疾险带有身故赔付,意外身故也要赔保额,因为工作原因导致意外死亡或全残的概率比较高。

2、猝死风险比较高。从事高风险工作,加上作息不规律,罹患心血管疾病,导致猝死的风险比较高,带有身故赔付的重疾险,猝死也要赔保额。

3、罹患重疾概率比较高,有的从事化工生产,长期接触化学品,发生呼吸及肺部疾病,比如严重肺结节、肺癌等概率比较高。

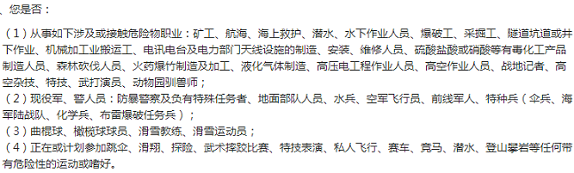

另外保险产品即使能够保1-6类职业,健康告知里面可能会问问以下方面:

尤其对从事高风险运动人士比较关注,比如潜水、跳伞、滑翔等,偶尔从事一两次高风险运动,核保不影响,但是如果专门从事高风险运动的,相对较严。

当前可以承保1-6类职业,甚至不需要人工审核或职业加费的重疾险,交费价格便宜,保障较为全面的产品,主要有:

一般身故赔保额,赔的比较比较高,交费价格较高;身故赔保费或现金价值的产品,价格相对比较便宜。

一般意外风险比较高,作息不规律人群,即使投保有定期寿险,通常投保带有身故保障的重疾险,综合保障更全。

如果是女性或者从事对身体健康有影响的工作人群,罹患癌症风险较高,带有癌症多次赔付的产品相对更有利。

1、从交费价格来看

价格最便宜的是昆仑健康保2.0升级版重大疾病保险,在不附加身故赔付和癌症多赔情况下,价格最低;

而综合保障最全面,价格最高的就是三峡人寿超级玛丽多倍MAX。

从具体产品看:身故赔保额的产品:百年康惠保2.0和昆仑健康超级玛丽多倍MAX,昆仑健康产品重疾分组赔多次,癌症单独分组,这种赔付模式上比单次赔付的康惠保2.0相对更有利。

2、从公司网点及轻疾定义

网点多日常遇到复杂的事可以去网点办,多一重选择,心理较为放心,轻疾定义可以看到各家公司轻度重疾理赔门槛:

线下网点较多的是|:百年人寿、瑞泰人寿和昆仑健康,海保人寿和三峡人寿成立时间不是很长,网点较少,各地网点还在建设中,线上保全和服务也很方便。

高发轻疾定义比较好的:首先是昆仑健康产品(早期癌症和轻微脑中风理赔门槛较低、原位癌是目前第一高发轻疾),其次是百年人寿、瑞泰和三峡人寿。

就适合人群而言:

如果看重价格,价格最便宜,疾病定义比较好,理赔门槛低的,就是昆仑健康保2.0升级版;

如果追求保障,百年人寿康惠保2.0,在交费价格、线下网点、疾病定义、癌症多赔各方明最为均衡。

如果消费者交费能力较强,只要能够理赔就行,对网点要求比较小,平时手机玩的比较6,那么重疾可以分组赔多次,癌症单独多赔的三峡超级玛丽多倍MAX,最适合。

高风险职业投保注意点

1、特别留意健康告知和职业告知

过去几年有门诊、住院或体检异常,尤其是乙肝等慢性病,一定要留意健康告知问卷如实填写;

目前从事高风险职业,除非马上要换工作,不然按照当前职业投保,以后换了工作做职业变更,倘若职业不符,保险公司发生理赔可能拒赔或解除合同,陷入理赔纠纷。

2、优先保一家支柱,优先买保障型产品

高风险职业,要么就是意外事故风险高,或者对身体健康有害,未来发生疾病风险高,无论哪一种,风险较常人都高,更需要保障。

先买保障型产品,比如医疗险报销疾病或意外治疗费用;重疾险保障发生大病不能上班期间,补偿家庭开支;寿险保身价,万一走了给家人足够经济补偿。

3、合理规划保费支出

从事高风险职业,有的是生活所迫,需要赚钱;有的可能是历史原因或兴趣爱好。很多人家庭不是非常富裕,用来买保险的钱还是需要量入为出。

像重疾险占用预算比较高,重疾险一般要求买的30万,最好是50万保额以上,如果买保终身带身故赔付产品,价格接受不了,可以选择保至70岁,不带身故保障,配个定期寿险作为补充。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论