13家公司推出重疾择优理赔,对消费者带来五大利好!

咨询TA

咨询TA

根据保险业协会发布的《重大疾病保险的疾病定义使用规范(2020年修订版)》文件,过去使用2007版疾病定义的产品,将在2021年1月31日以后全部停售,新的疾病定义调整带来很多赔付规则变化,既有好的一面,也有不利的一面。

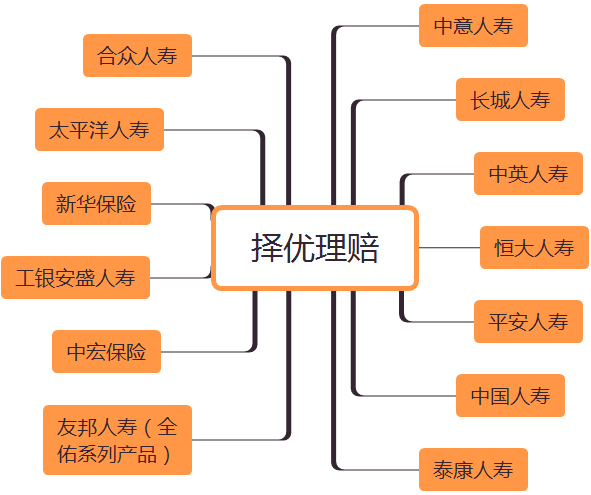

面对消费者的选择焦虑,既国寿、平安等大公司之后,目前已有13家保险公司推出重疾责任理赔方案,也就是当前买的重疾险,发生重大疾病,既可以按照新的疾病定义,也可以按照旧的疾病定义申请理赔,哪个宽松赔哪个,意味着新旧疾病定义缺点可以规避,疾病定义宽松的点全部可以用到。

中国人喜欢对一个事物定性,那么重疾责任理赔100%是利好,到底好在哪里呢?

本期话题:

1、分析下新旧疾病定义调整变化点

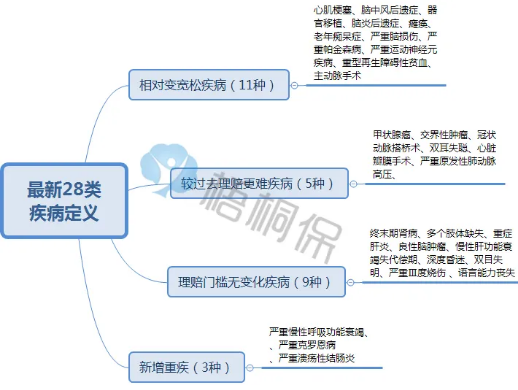

2、28类重大疾病宽松变化示意图

3、盘点当前推出择优理赔方案13家保险公司

4、重疾择优理赔带来的5大利好!

分析新旧疾病定义变化点

这次疾病定义改革原因就是随着超声检查普及,早期甲状腺被提前发现,造成甲状腺癌跃升为第一高发重疾,超过肺癌、乳腺癌,然而乳头状或滤泡状甲状腺癌,治疗费用一两万,生存率极高,死亡率极低,这个怎么能算重疾呢?保险公司被赔爆了,强烈要求更改疾病定义,将乳头状和滤泡状甲状腺癌划入轻疾,减少赔付。

所以本次重疾定义改革核心是更改甲状腺癌,顺带着对其他疾病定义做个小修。具体如下:

根据2007版重疾使用规范,保25类高发重疾,所有公司理赔门槛一模一样,新版定义新增三种疾病:严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎,针对呼吸疾病和肠道疾病。

目前推出相关政策的公司包括:

绝大多数公司没有限制具体产品,但是像友邦限定全佑系列产品,更多公司为了通过方案刺激消费者早日投保,不限制具体产品,使用2007年版版定义产品,都可以享受。

重疾择优理赔,其实就是针对新旧疾病定义做优化规定,最受益的是理赔,理赔门槛更低。归结开来:

1、理赔门槛更低,获赔更容易。,面对疾病,可以选择相对宽松的去赔。

2、避免陷入理赔纠纷,面对可赔可不赔,避免一款赔另一款不赔的困境。

3、享受最后政策红利,乳头状或滤泡状甲状腺,在香港等地早已算轻疾。

4、癌症多赔产品更有利,甲状腺是第一高发、生存率最高、理论上多次赔付最高疾病,多次赔付现实意义更高。

5、具有更高珍藏价值。长期重疾险,常伴左右,给自己一份保障,真正受益的是最爱你的人,1.31号以后再也没有类似产品,此生再也没有机会买第二次。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论