均摊了340元,相互宝要不要退?

咨询TA

咨询TA

相互宝是支付宝上知名互助计划,

目前参与人数超过1个亿

每14个人当中就有一个人参与

不久前同事说相互宝连续三个月扣了4.83元

一家四口每期扣4*4.83=19.32元

由于相互宝每月14日和28日都会扣款

这一年当中相互宝究竟均摊如何呢?

以大病互助计划为例:

从2019年开始,相互宝每期均摊金额开始小幅增加

进入2020年

最低的一期均摊发生在2月份,每人均摊1.51元

最高的一期均摊发生在10月份,每人均摊4.86元

一年下来参与大病互助计划

截止12.14日人均均摊85元

朋友一家四口目前共均摊了340元

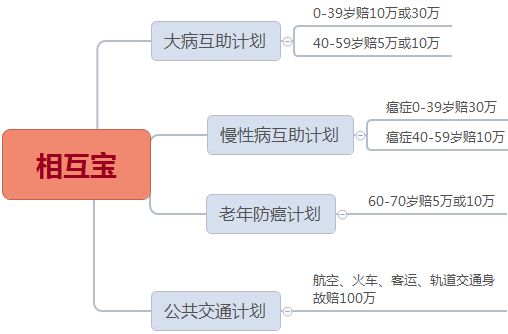

相互宝所有计划目前也扩展到四种:

2020年参与人数最多大病互助参与人数最多

可以保恶性肿瘤+99类大病+罕见病

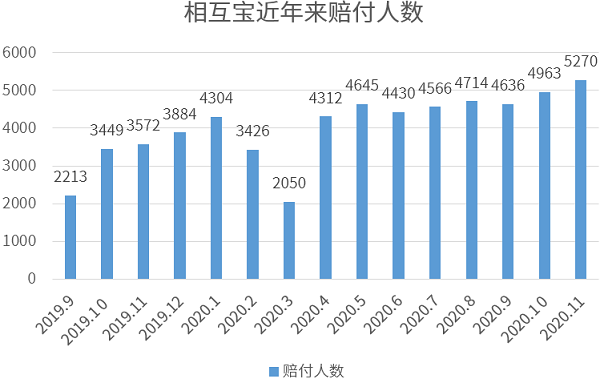

其赔付人数也在不断增加

2020年11月均摊人数达到5000人大关

在赔付率不断攀升的背景下

相互宝计划发起方获得管理费非常丰厚

按照互助计划规定,每期会拿走互助金的8%

用于日常管理、理赔调查等支出

相互宝累计均摊互助金118.35亿

管理费就是9.46亿

在拥有庞大参与人群以后

除了挖掘需求借机推销保险

更重要的就是如何维持相互宝的长期运营?

方法有很多,最主要有三条:

方法一:让高风险人群少赔钱

根据各大保险公司理赔年报

重疾理赔年龄最多的是40-60岁

相互宝大病互助计划调低高风险年龄均摊金额

让最需要保障的人少赔一点,最高赔5-10万

真正发生大病,解决不了问题

方法二:剔除高发疾病减少申请均摊人数

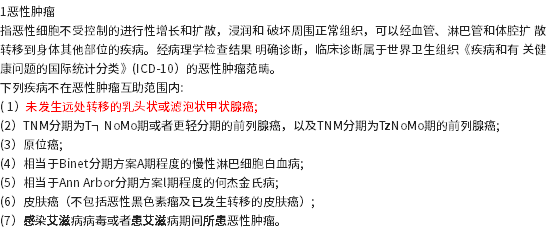

甲状腺癌目前是第一高发重疾

尤其是乳头状或滤泡状甲状腺癌赔付最多

相互宝大病互助计划早早的就将甲状腺癌排除在外

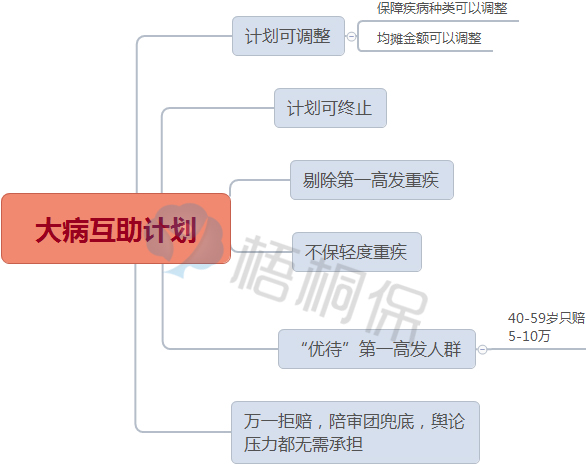

方法三:确保从制度设计上让平台稳赚不赔

确保计划可控让平台不承担风险

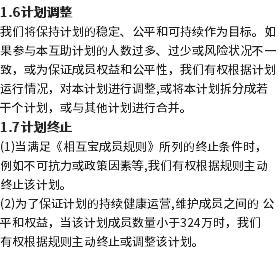

计划可调整

计划可终止

那么让谁承担风险?

相互宝计划实质就是:让0-30岁年轻群体买单

当然年轻人也有概率生病

参加互助计划既帮助自己,也帮助了别人

只是最怕帮助别人若干年,代价越来越大

最后帮不到自己

因为相互宝唯一的承诺:不做任何承诺或保证!

并没有给参与者一个确定的未来!

如果互助平台在参与页面缺乏足够的风险提示

根据媒体报道有消费者参与了互助计划

就终止了过去买的商业保险

结果生病互助计划又赔不了,最终酿成悲剧。

互助计划不是保险,给予的不是确定利益

可以参与,但是不能依靠

真正能依靠的还是商业保险

你对相互宝是如何看的呢?

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论