农村户口养老怎么办?了解三种可供选择的养老保险

咨询TA

咨询TA

人上了年纪以后,尤其是四五十岁,养老开始提上日程,现在很多乡下老人,年轻时为孩子上学打拼,等孩子长大了,无论是结婚、买房买车,可能都需要父母帮忙,不少孩子后来搬去城里,面对日渐苍老的自己,养老该怎么弄呢?

很多父母并不能期待养儿能防老,只要孩子能照顾好自己,不然老人费心就算不错,养老更多时候还是靠自己,一方面要存的住,不让别人随便拿走了,另一方面,钱要安全。

本期话题就说下农村老人或城镇的居民,养老该怎么规划呢?

本期我们介绍三种养老保险。

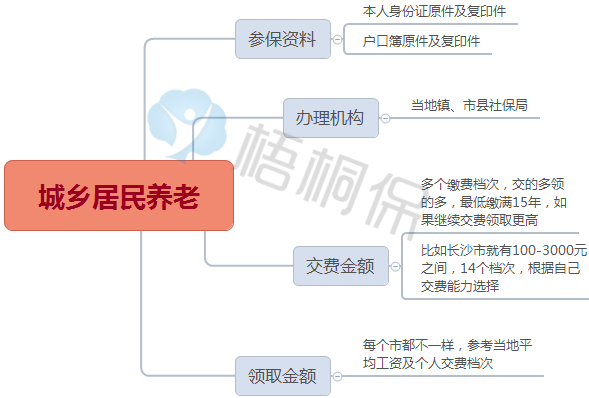

1、城乡居民养老

目前城镇居民或农村老百姓买的都是这一种,到镇上或社区政府去交,一年交几百,缴满15年,等到退休年龄,每个月可以领钱。

这种交费低,一个月领的也很少,但是可以领终身,交费金额中,政府补贴了绝大部分,是一种福利。

投保城乡居民养老,身故丧葬抚恤金一般是基础养老金的若干倍,比如9个月或15个月等,看当地城市规定。

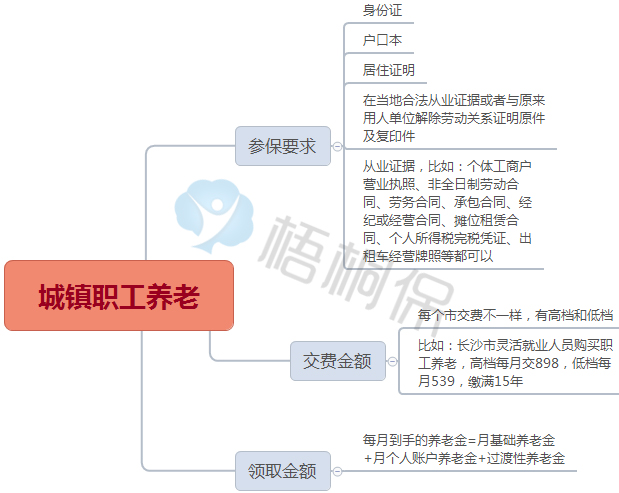

2、城镇职工养老

一般企事业单位或公务员,买的都是这一种,但是没有在城里参加工作,也可以以灵活就业人员身份投保职工养老,这种交费高,退休领的也更高。

不说退休金能让自己过得很快活,至少每个月领的钱够基本生活。

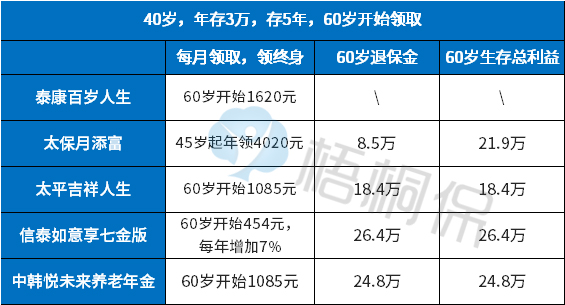

3、商业养老保险

商业养老保险由保险公司承保,交的多领的多,由于保险公司不允许破产,所以本金非常安全,如果身故,至少可以退回不低于交的钱,到了约定年龄开始领取。

这里可以看下几个不同产品示例:

可以看到相同交费情况下,不同公司每年领取金额有所不同,需要注意,不是领取金额越高越好,要看总收益。

退保金:反映的是养老金按时领取的情况下,保险退保总共拿回来的钱;

生存总利益:反映的是每年领取的养老金+退保金,就是万一哪一年不要了,总共拿回来的钱,可以反映实际收益水平。

一般根据个人年龄、交费预算情况,去保险市场寻找适合产品。

可以买个社保养老作为基础保障,有条件加上商业养老作为补充。

退休后,社保每个月领2000,加上商业养老每个月领2000,每个月拿到手4000,在线下还是能够维持基本生活。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论