预算3000元,少儿重疾怎么选?精选7款

咨询TA

咨询TA

孩子出生以后,偶尔也会有个小病小灾,有过就医的人应该知道,当前的就医形势就是:老百姓大药房买药更贵了,大医院门诊排队越来越长了,住院费用越来越高了。

即使有医保,生病还是要出不少钱,不少家长给自己买好保险以后,开始考虑给孩子买个性价比高的保险。

有小伙伴问到,孩子目前年龄小,预算只有3000,买个什么重疾险好呢?

本期话题:

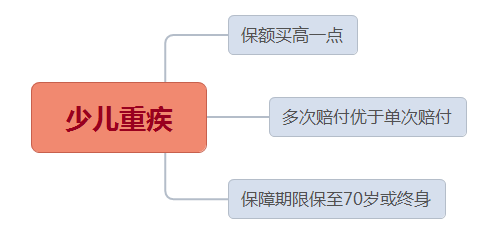

1、少儿保障需求与产品严选要点

2、预算3000,4款线上大公司产品对比

3、预算3000,,3款线上热门产品对比

4、少儿投保日常注意事项

重疾险价格,跟被保人年龄、性别、疾病定义、保障范围等细细相关,孩子由于年龄小,整体上都比较便宜,容易买高保额。其重疾选择要点:

1、保额尽量做高。趁着价格便宜,保额买到30万,最好是50万以上,至少未来二三十年内够用,发生风险确实能够弥补损失。

2、重疾多赔比单赔有利。孩子年龄小,生存周期长,随着医学进步,很多重疾可以早发现早治疗,生存率高,后续再次发生其他重疾概率高。尤其是癌症,赔了一次保额以后,后续癌症复发、转移或新发其他癌症,还能赔第二次。

3、保障期限尽量买长一点。最好是能够保至70岁或终身,重疾高发期是40-70岁,为各家公司理赔数据所证实,保障期限能够覆盖人生高风险阶段,日常不用担心短期产品停售、中断。

如果消费者买的是短期产品,比如交10年保30年的短期返还型重疾险,最好是搭配一定的长期重疾险作为补充。

由于不同公司产品定价差异比较大,一旦预算确定,往往可选产品也就有受限,就拿0岁少儿来说,预算3000。

1、线下大公司产品

比如国寿、平安等公司:

线下产品一般是重疾险组合医疗险一起投保,婴幼儿医疗险一年也要一千左右,如果十几岁的孩子,医疗险价格便宜。

少儿国寿福庆典版:10万保额起投,是储蓄型重疾险,老了退保还可以退现金价值,轻重疾病保障全面,高发轻疾中轻微脑中风理赔门槛较低,价格一般,搭配如E康也医疗第二年起可以承诺续保。

守护百分百,3500元起投,返还型重疾险,65、75、80岁返还保费,返还以后保障依然有效,可以保重疾和10类高发轻疾,轻疾定义优秀,但是轻疾种类少,轻疾豁免全面,医疗可以保证续保20年。

常青树特惠版,储蓄型重疾险,是多次赔付重疾险,但是没有癌症单独赔多次,轻重疾病较为全面,无少儿特疾额外赔,搭配医保通旗舰版百万医疗险,保证续保六年,华夏产品性价比较高。

金贝双禄,10万保额起投,特点在于少儿特疾、成人失能和老年特定疾病可以赔双倍,比较有特色,过去轻疾定义宽松,当前轻疾定义较严,搭配安享百万医疗险保证续保15年。

2、线上经纪渠道产品

当前最火的线上产品,就是这三款:

妈咪保贝,重疾不分组赔多次,价格便宜,交费保费买到较高保额,少儿特疾全面,保障期限灵活,不过高发轻疾定义较严,没有癌症单独赔多次。

大黄蜂3号,这款产品重疾分组赔多次,癌症可以单独多赔,比较符合少儿的保障需求,高发轻疾定义比较好,是当前最火的一款线上产品。

嘉贝保,这款产品重疾分组赔多次,少儿特疾全面,高发轻疾定义也较好,可以附加两全实现保费返还,计划灵活,不过没有癌症单独赔多次。

1、留意健康告知,孩子如果有早产、出生异常,过去有门诊或住院记录等,需要特别留意产品健康告知,不要隐瞒病史。

2、少儿医疗险用的最多,投保重疾险,记得配好医疗险,小额医疗险报销小病小意外治疗费用,百万医疗险,免赔高,应付严重疾病或意外治疗费用。

3、保费预算从家庭整体角度去考量,先保好大人,后考虑小孩,而且能够持续交费,不能工作出一点问题,就交不起保费,留有一定余地。

4、重疾险可以累计赔付,各家公司都有优缺点,没有完美的产品,重疾险可以不同公司各买一点,比如线上产品+线下产品,终身重疾险+定期重疾险,灵活搭配,可以实现1+1>2的效果。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论