“乳腺癌全球高发”上热搜:投保重疾险留意四个条款才行!

咨询TA

咨询TA

目前,乳腺癌已经超过肺癌,成为全球最高发的癌症。世卫组织也发起长期全球应对倡议,预计2040年乳腺癌死亡率降低2.5%,挽救250万人性命。

癌症作为当前第一高发重疾险,不少人日常除了定期体检、注意日常饮食以外,也会考虑投保一份重疾险,发生大病可以提前给付保险金,补偿收入损失。

在乳腺癌高发情况下,投保重疾险要注意哪些点呢?

本期话题:

1、重疾险关于癌症的赔付规定

2、癌症保的好,重疾险关键看四个条款

3、罹患癌症的患者,还有哪些产品可选?

一、重疾险关于癌症的赔付规定

各家公司重疾险都能保28类高发重疾、3类高发轻疾,过去的重疾险也能够保25类高发重疾,癌症在重疾险中被命名为恶性肿瘤。

可以保三种:

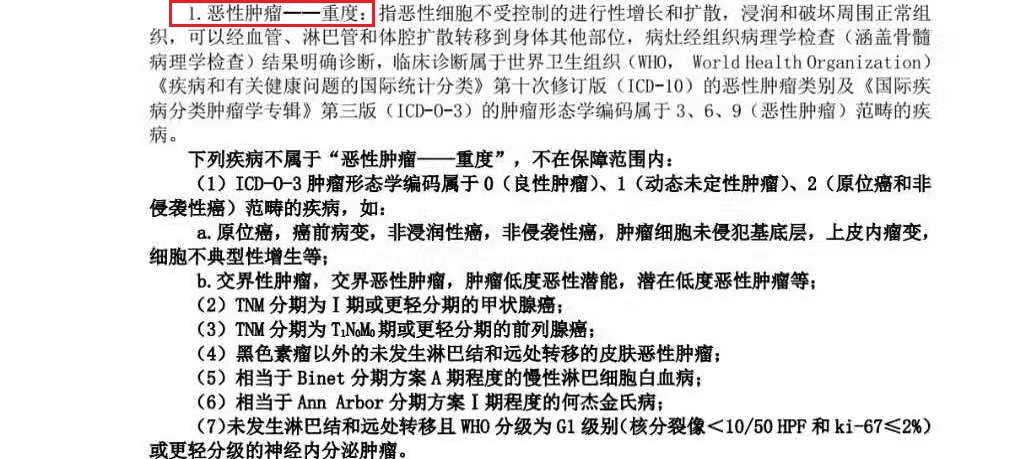

1、恶性肿瘤

简单说:就是通过病理学检查发现癌细胞已经出现侵润扩散。比如肝癌、胃癌、肺癌、乳腺癌、宫颈癌等等,通常不限部位。

如果买的保额30万或50万,确诊直接赔保额。

一般疾病定义是:

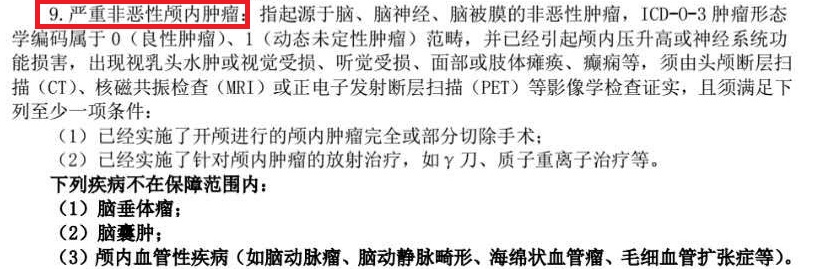

2、良性脑肿瘤(严重非恶性颅内肿瘤)

这是唯一可以保的良性肿瘤,算重大疾病,这种肿瘤治疗困难,而且危险性很高,虽然是良性,但是施行手术困难。通常施行放射治疗、y刀或质子重离子治疗。

这种确诊也是赔保额,疾病定义是:

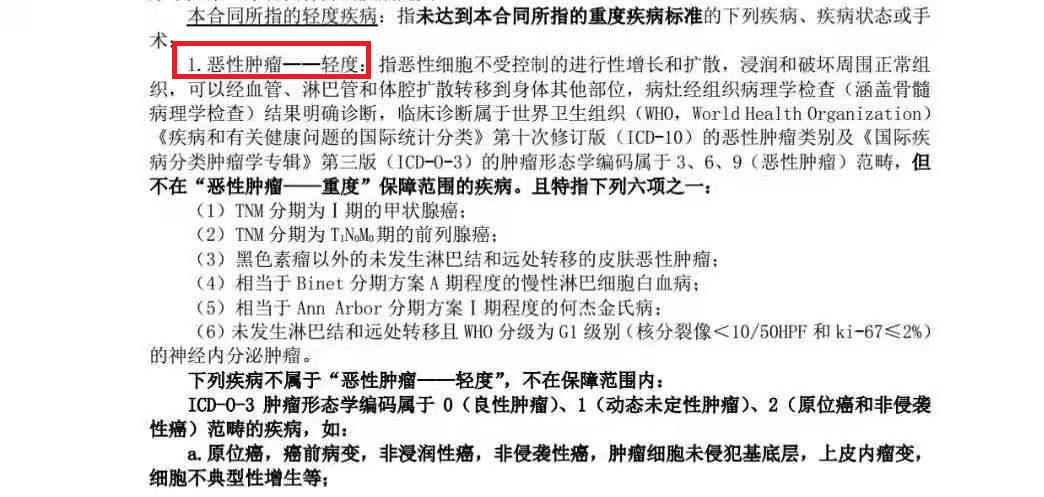

3、早期癌症

比如确诊原位癌、早期前列腺癌、乳头状或滤泡状甲状腺癌、早期白血病等。确诊赔20%-45%保额,具体看产品。

注意:一些交界性肿瘤、子宫肌瘤、囊肿、肿块等等,都不算轻疾或重疾,不在保障范围内。只有良性脑肿瘤例外。

癌症理赔最重要的依据就是病理诊断书,也叫做细胞切片报告,明确诊断癌症名称,以及是否是恶性。

二、癌症保的好,重疾险特别留意四个条款

1、保障期限选保至60岁、70岁或终身

世卫组织研究发现,乳腺癌高发年龄40-45岁,女性如果30岁前没有哺育孩子,发生乳腺癌的概率也比较高。像著名歌手姚贝娜就是30岁确诊乳腺癌身故。

尤其是少儿重疾险,特别是女孩,选择保30年的短期重疾险,实际上是巨坑。30年到期时,正是癌症最高发的年龄,保障却到期终止。

如果之前确诊慢性病或乳腺结节,到期不一定能买重疾险或投保时被除外责任。

2、考虑投保有加量赔付产品

很多重疾险规定60岁或70岁前发生重疾,可以额外赔50%-80%保额。

如果20岁买的30万保额,60岁前不幸确诊乳腺癌或其他重疾,假定额外赔50%,就可以赔45万,赔付额度更高。

3、癌症单独赔多次更有利

乳腺癌五年生存率达到80%,随着医学进步,癌症生存率越来越高。

不少重疾险,附加恶性肿瘤多次赔付,赔了一次癌症以后,间隔三年或五年后,发生癌症复发、转移或新发其他癌症可以赔第二次,这种条款符合医学进步趋势,有很高实用价值。

4、搭配防癌卡式保险

防癌卡,一年一两百块块钱,可以保乳腺癌、子宫癌、宫颈癌等高发女性癌症,保额10万以上,性价比非常高。

增加个人重疾累计保额。

三、罹患癌症的患者,还有哪些产品可选?

1、常规重疾险

仅限乳头状或滤泡状甲状腺癌患者,这种癌症生存率极高,死亡率低,将甲状腺切除以后,五年后复查正常。很多公司常规重疾险可以接受投保。

其他的癌症患者后续投保重疾险非常难,除非治疗后间隔10-20年没有复发,进行人工核保,小概率通过审核,如果是保险公司vip客户,那就另当别论。

2、惠民医疗

目前有一百多个城市推出惠民医疗,比如广州穗岁康、山西晋惠保、北京京惠保等,可以接收带病投保,发生约定的疾病住院可以报销一定的治疗费用。

3、税优健康险

每个月工资5000以上,按时缴纳个人所得税,可以联系当地保险公司,投保税优健康险,每年额度4万,可以报销自费药,保证续保到65岁,每年交费2500以上,交的保费部分进入万能账户复利增值。

一些意外险对健康要求低,也可以考虑。

近年来不管是乳腺癌、还有其他癌症等疾病,发病的高发年龄集中在40-60岁,所以投保重疾险保障期限尽量覆盖高发年龄,另外根据个人情况投保一些卡式保险,作为补充。不要为了少一点保费,选择保30年或者相信让孩子长大自己去买保险的话术。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论