相互宝人数减少一千万,轻松互助关停!参与互助靠墙墙倒靠树树歪

2021年3.24日,轻松互助平台发布公告

自当天6点开始互助平台正式关停

这家互助平台成立5年

参与人数从最初679万至1800多万之间浮动

目前累计8934人获得互助,累计均摊8亿多元

参加本月最后一轮均摊后,成员的余额退回个人账户

美团互助参与1500万人轰然停止,让人震惊;

轻松互助最后参与人数1734万,也是说停就停。

最后一幕定格在时间的胶片上:

互助平台为何办不下去?这件事也给所有平台敲响警钟。

在关停公告中,并没有告知关停原因

而在面对媒体采访中

平台表示未来持续聚焦互联网健康保障领域

省下人力物力,专心经营互联网保险。

这个理由看似合理实际上经不起推敲

轻松互助每期均摊人数将近1700万人,这个一个庞大的潜在客户群体。

通过轻松互助+保险营销,给潜在客户推销保险,这是水滴互助、相互宝的运营模式。

从轻松互助的最新均摊公示,或许发现深层原因:

1、每个月均摊金额在增加

2、申请互助人数在不断增加,从最初几十人,到每月四五百人

3、人均每个月承担金额比较高,每个月均摊12-15元,已经超过相互宝。

4、最主要原因还是参与人数长期增长缓慢,参与人数高峰时仅有1800多万,每月均摊2000多万,按照8%的管理费,管理费175万,面对500多人出险,人均3000多元,扣除调查费用、员工工资等,处于亏损边缘。

相比之下,相互宝本月最新均摊6.4亿,管理费8%,可以收到5146万,面对4367人出险,人均11784元。

在互助平台相继关停的背景下,作为互助平台第一杆旗的相互宝也不乐观。

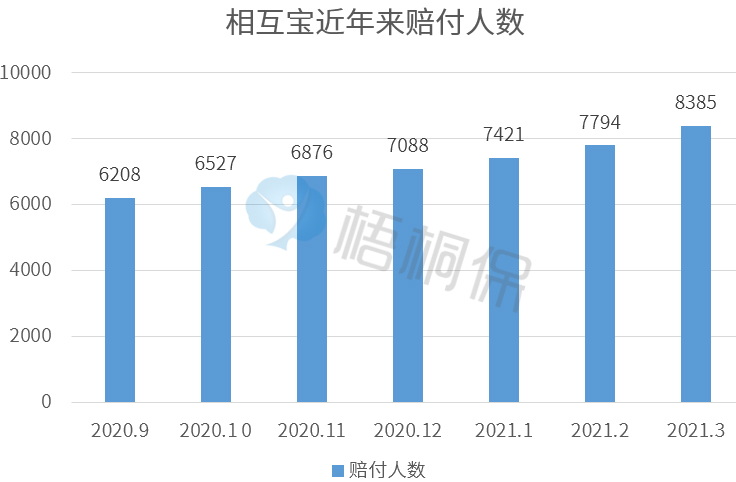

连续N个月出险人数只增不减,而且增加速度越来越快

由此导致每期均摊金额从最初几分钱,到目前6.3元,

每个一个月均摊超过12元

一次次的冲击人民的心理承受范围

相互宝参与人数在2020年9月达到1亿500万

到了2021.3月低,已经降至9463万

不到半年时间下降1000万人,而且每个月退出互助人数不断增加。

从网上反馈来看,网友对相互宝开始提出质疑

1、为何每期互助人数只增不减,不像其他平台有上升和下降,目前每期管理费5000多万,一个月将近1亿的管理费,使用明细没有对外公开。

2、每期公摊公示流于形式,将出险人员住院病历资料遮盖,如果造假虚构出险人数套取互助金,易于反掌,像轻松互助在公式阶段披露出险人员详细情况,便于监督核实。

3、日常维权困难,相互宝不是保险,如果碰到理赔被拒赔,银保监会及其下属机构不接受投诉,只有打官司维权一条路,相互宝陪审团不受理不存在争议的案件,至今只审理9个案件,理赔被拒赔,是否存在争议由陪审团说了算。

4、免费领取保险金,实际上诱导投保商业医疗险,4个月到期开始自动扣费。

5、大病互助计划39岁前出险获取30万,40岁后进入疾病高发期出险只能获取10万,对于长期均摊的年轻人来说不公平。

相互宝如果不控制出险人数,提高数据透明度,积极应对成员关切,那么相互宝平台就已经进入倒计时,关停只是时间问题。

按照当前每个月减少300万人,由当前9460万,降低至1500万的警戒线,只需要26个月,也就是2年后可能关停,如果出现恐慌性退出,甚至更快。

对于参与互助的人员而言,有两点值得注意,要减少均摊金额,控制退出人数,有三种方法:

1、进一步放宽准入标准,吸引更多人参与。如果健康要求降低,未来出险人数可能增加,也有弊端。

2、降低互助金额。由当前0-39岁均摊30万和39岁以上10万保额,进一步降低,减少每期均摊总额,人均均摊就会减少,这是最有可能的选择。

3、进一步提高调查审核标准,如果有带病投保或疾病情况存在争议的,可能不赔,减少最终申请人数,属于不得不采取的措施。

相互宝未来的趋势,大概率调查审核更严、互助金额降低。因此更多时候还是将其视为备胎,能参与一天是一天,真正能依靠的还是商业保险。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论