2021年最火的四款互联网重疾险对比,投保哪款更合算?

近年来,互联网保险发展风生水起,典型特点就是身故责任可选、保障期限灵活、可选责任丰富,普遍带有癌症单独赔多次或癌症津贴,针对癌症、心脑血管重疾赔付比较好。

互联网保险产品更新迭代比较快,不少人面对眼花缭乱的产品,有点觉得无从下手,不知道哪一款更合算 。本期话题:

1、互联网消费型重疾险特点

2、当前最火的四款互联网重疾险综合对比

3、从产品亮点、现金价值、轻疾定义及分组、交费价格、适合人群综合分析

一、互联网消费型重疾险特点

消费型重疾险有两种类型:

1、定期消费型,比如保至70岁,在交费期内现金价值每年逐年增加,交完费以后现金价值会逐步减少,直至最后一年现金价值变为0,到期合同终止。

2、终身消费型。产品介于储蓄型和消费型之间。比如交30年保终身,80岁之前现金价值都会逐步累计不断增高,80岁以后或最后一年现金价值变为0。这款产品在七八十岁退保,跟储蓄型产品没有区别。

无论是定期消费型还是终身消费型,交费价格比储蓄型便宜很多。

二、当前最火的四款互联网重疾险综合对比

看下四款产品基本信息:

超级玛丽5号是一款终身消费型,而康惠保旗舰版2.0、达尔文5号荣耀版和达尔文5号换新版既可以是定期消费型,也可以是终身消费型,看投保时保险期限选择。

三、从四个角度看下四款产品区别:

1、现金价值变化

康惠保旗舰版2.0和达尔文5号换新版,选择保终身80岁以后现金价值逐步减少,直至最后变成0.

类似于下面形式:

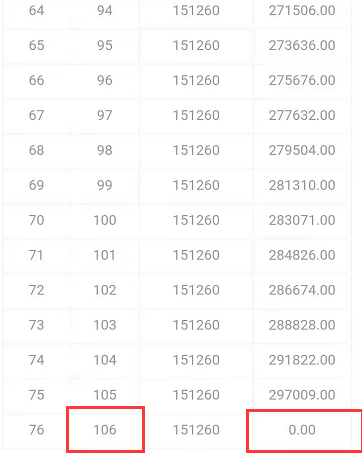

达尔文5号荣耀版和超级玛丽5号,在100岁以后,通常是106岁最后一年现金价值变为0,这两款产品选择保终身,实际上跟储蓄型重疾险99.99%相同,现金价值更高。

比如:

2、轻疾定义及分组

轻疾理赔门槛较低,当前重疾险高发轻疾都能保障,针对自行定义的原位癌也都能保,不过细节上还是有区别:

康惠保旗舰版隐形分组最少,意味着理论上发生轻疾多次赔付的概率更高。没有轻疾加量赔付,轻疾赔付比例,较其他三款稍低。

轻疾隐形分组方面比较多的就是达尔文5号换新版和超级玛丽5号重疾险,影响轻疾多次赔赔付。同类疾病只能赔其中一个。不过这两款产品高发轻疾慢性肾功能衰竭理赔门槛稍低。

3、产品亮点

康惠保旗舰版2.0:亮点在于均衡。在交费价格、综合保障、轻疾定义、线下网点覆盖全面都比较均衡,只是加量赔付方面比较低。

达尔文五号换新版:60岁前重疾额外赔付80%,加量赔付高是王道。

达尔文5号荣耀版:投保前15年,发生癌症需要特定药品的,费用超过10万可以赔付50%基本保额。 注意时间限制和金额限制。

超级玛丽5号:自带重疾责任复原保险金,确诊重疾365天以后,再次发生重疾,可以赔60%保额; 这个责任针对癌症等重疾还是有比较高的意义。

4、交费价格

最便宜的是达尔文5号荣耀版,其次是康惠保旗舰版2.0,达尔文五号换新版和超级玛丽5号。

5、适合人群

如果比较看重保障和以后退保金额,那么可以考虑 达尔文5号荣耀版和超级玛丽5号

追求性价比,想要最低保费,买到最高的保额,那么考虑达尔文5号荣耀版。

想要考虑既注重产品品质,价格一般,然后服务有保障,可以考虑康惠保旗舰版2.0,线下网点多

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论