保险理赔案例:投保3年后患甲状腺癌,嘉和保重疾险赔付75万

咨询TA

咨询TA

奶爸经常建议大家趁年轻要给自己配置重疾险,因为这重疾险保障力度大,且性价比高。

但这类险种,大公司产品一般比较贵,小公司又怕不靠谱,不少朋友觉得麻烦就索性不买了。

究竟小公司的重疾险值不值得买呢?

...

下面奶爸通过一个客户的理赔案例,为大家解答一下这些问题:

一、保险理赔案例详情

1、投保

2020年6月,A先生找到奶爸保,想要为一家人配置保险。

规划师天天结合他的具体情况为他整理了一份投保计划如下:

仔细考虑后,

A先生为自己投保了国富人寿嘉和保重疾险,50万保额,终身保障以及叠加了癌症二次赔,前15年且51岁前确诊重疾赔付150%基本保额。

为妻子投保了超级玛丽2号MAX(及时雨芯锐版);

以及为刚出生的女儿分别投保了国富人寿慧馨安、太平洋健康医享无忧、太平洋财险少儿住院万元护以及平安财险小顽童2021

2、报案、准备并提交理赔资料

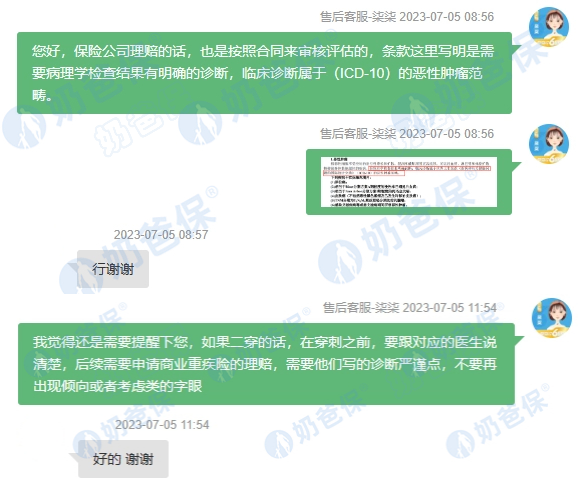

2023年7月,A先生检查出甲状腺乳头状癌,并做了相关穿刺检查。

期间,由于诊断证明提及“倾向”等字眼,未能及时通过保险公司的理赔审核,使他对这款产品颇有微词。

协助理赔老师柒柒及时安抚好A先生的情绪,并耐心科普和协助,最后A先生重新检查提交了确诊的诊断证明。

待材料准备齐全,确认无误后,7月13日,A先生提交了理赔申请。

3、理赔成功

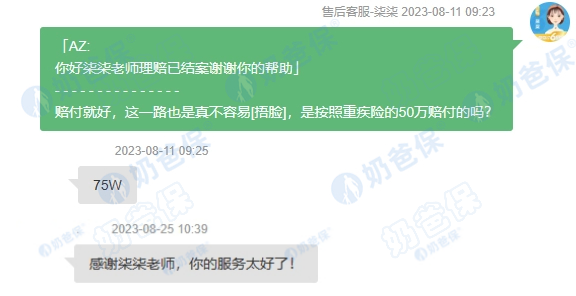

经保险公司审核调查,A先生所患疾病符合国富人寿嘉和保理赔标准。

因为A先生的保单是在重疾新规实施前购买的,甲状腺乳头状癌符合恶性肿瘤的赔付标准,也因为是在51岁前发生理赔,因此最后获赔了50万基础保额+25万额外赔付,共75万。

由于搭配了癌症二次赔,此次重疾理赔后,A先生的这份保单癌症二次赔的保障责任合同继续有效。

奶爸保的服务也得到A先生的高度认可。

二、保险理赔案例总结

从A先生这个理赔案例中,我们可以得到一些启发:

1、需重视甲状腺疾病的预防和治疗

甲状腺癌是一种高发疾病男女发病比例约为1:4,其中,20-40岁群体尤为高发。

预防甲状腺疾病,可以这样做:

通过合理安排日常饮食,积极参加体育运动,不要暴露在各种强辐射下,保持乐观开朗的情绪,定期体检等手段,可以很好地预防甲状腺疾病。

如果是其他关于甲状腺的疾病,也可以配置相应的保险进行保障。

具体可以看看这篇:

前述案例中的A先生出险时,才35岁。

万幸的是发现得早,而且甲状腺癌的治愈率高,预后良好;

同时,由于A先生提前买好了重疾险,这笔75万元的理赔金也能帮他更为坦然地度过这个难关。

买重疾险,优先考虑有额外赔付的产品

A先生保单只有50万保额,最后却拿到了75万理赔款,为什么?

这就是因为国富人寿嘉和保是一款有额外赔付责任的重疾险:

现在主流热销的重疾险,也有不少都有额外赔付责任。

有些产品甚至连中症、轻症也有额外赔。

我们购买重疾险,可以优先考虑额外赔付比例高的产品。

很多人认为重疾险保费贵,因此保额买得不高,更不会附加额外赔、重疾二次赔,

但经历过重疾理赔的人就会发现,一旦患大病,医疗费、收入损失巨大。

因此买足保额真的十分重要,而且一次性赔一笔钱到手,心里也会更踏实。

3、小公司产品性价比更高

产品好不好,不是看保险公司大小,而是看合同约定。

理赔难不难,不是看保险公司大小,而是看合同约定。

所以说公司大小与否,其实问题真不大。

反倒是小公司的产品价格相较于大公司会更低,保障有时却会更全面。

因此性价比会更高。

退一万步讲,如果保险公司真的敢无理拒赔,我们也可以采用理赔申诉等手段维护我们自身的权益。

三、奶爸总结

我们买了保险,都希望永远都别用上;

如果不知道怎么报案、申请理赔,或碰到任何关于理赔的问题,都可以咨询奶爸。

理赔老师每天处理大量案件,掌握更多理赔技巧,也能协助我们准备和审核材料、查询案件进度,和保险公司沟通,更高效地获得理赔。

如果大家挑选保险有什么困难,可以扫码关注:奶爸保公众号 进行1对1咨询,现在关注“奶爸保”公众号,回复“官网”,还可以免费领取价值199元的保障大礼包哦,让您买保险变得更简单。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论