富德生命人寿富多多1号年金保险优缺点是什么?划算吗?

咨询TA

咨询TA

在现代社会中,人们日益重视对未来生活的规划和保障。

在其中,年金保险作为一种具备不错安全性的金融工具,备受热议。

富德生命人寿富多多1号年金保险凭借其独特的设计和灵活性吸引了大量关注,并迅速成为了市场上的一款热门产品。

然而,任何产品都不可能完美无缺,这款年金保险也不例外。

究竟富德生命人寿富多多1号年金保险优缺点是什么?划算吗?

跟奶爸一起看看:

富德生命人寿富多多1号年金保险优缺点是什么?

富德生命人寿富多多1号年金保险划算吗?

奶爸总结

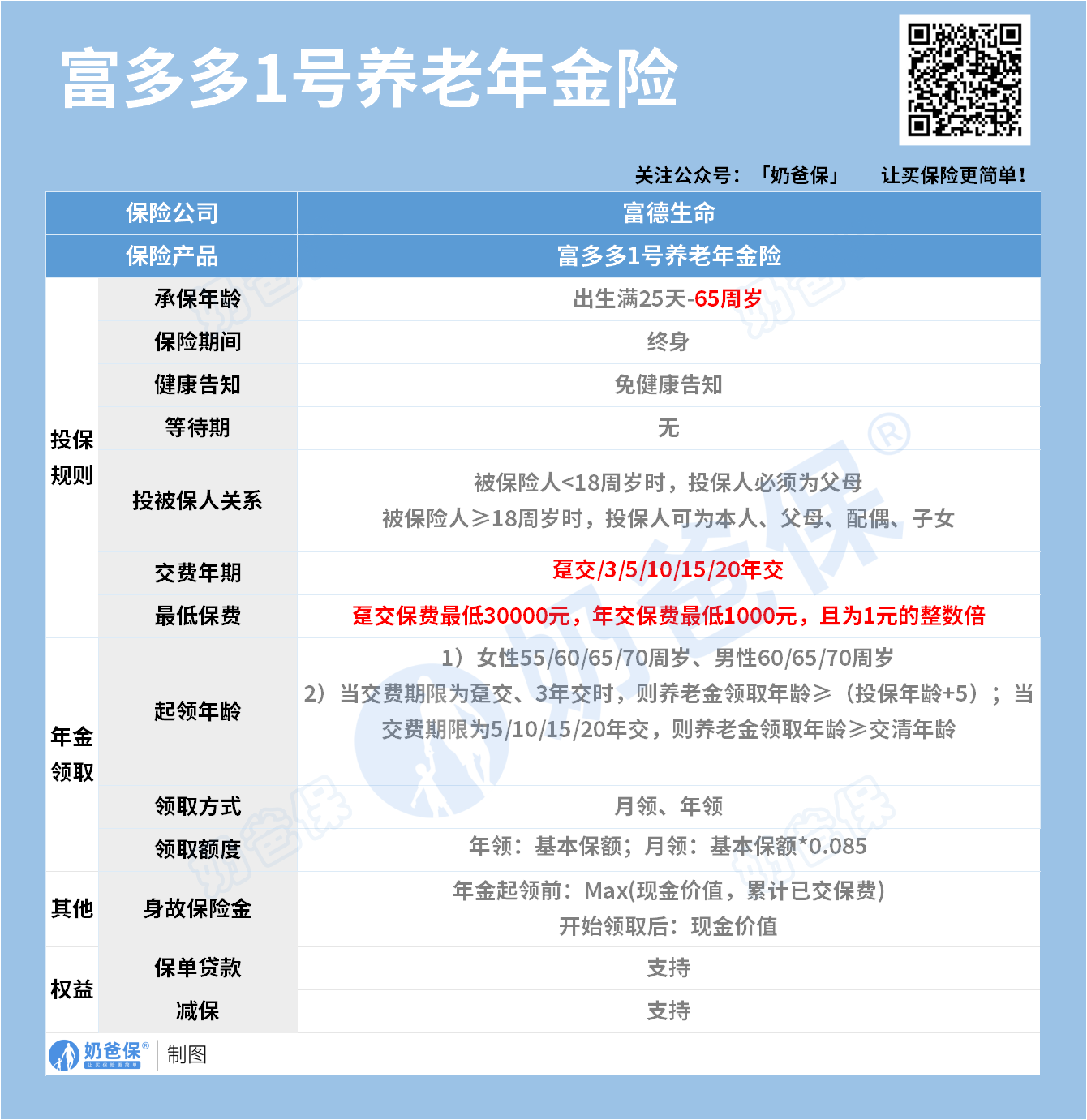

一、富德生命人寿富多多1号年金保险优缺点是什么?

有关富德生命人寿富多多1号年金保险的信息奶爸也已经整理好了,具体可见下图:

我们先来看看富德生命人寿富多多1号年金保险的优点是什么:

1、缴费方式灵活

富德生命人寿富多多1号年金保险允许投保人根据自身需求选择一次性缴纳保费,或者定期交付保费,如分3/5/10/15/20年交,从而满足了不同人群的需求。

并且富德生命人寿富多多1号年金保险的起投门槛不高,趸交为3万元,年交则最低1000元可以投保。

毕竟我们也要知道,若是在前期投入的保费不够多,那么后期我们领到的养老金收益可能也不会太可观。

2、长期享有现金价值

许多年金险产品可能在开始领取后可能就不会享有现金价值,对于我们来说可能不够灵活。

而富德生命人寿富多多1号年金保险则可以提供较为长期的现金价值,并且可以通过减保取出,能够满足不同阶段资金的使用需求。

说完优点,再来看看富德生命人寿富多多1号年金保险的缺点:

1、无法对接养老社区

许多朋友购买年金险时也会考虑这款产品能否对接养老社区。

遗憾的是,富德生命人寿富多多1号年金保险无法对接,需要注意。

2、回本周期长

富德生命人寿富多多1号年金保险属于长期投资型的保险产品。

因此我们购买后需要较长时间才能获得预期的收益。

对于希望短期内获取高收益的消费者来说,可能会觉得投资周期过长。

二、富德生命人寿富多多1号年金保险划算吗?

具体富德生命人寿富多多1号年金保险划不划算,我们可以从多方面来看看。

奶爸在这里以35岁女性,年交10万元,交10年,选择55周岁领取为例。

可以看到,富德生命人寿富多多1号年金保险在前期现金价值增长是较为缓慢的。

到55周岁时,我们每年可以领取到8.34万元的年金,保单当年享有130万元的现金价值。

到70周岁时,我们累计领取的年金达到133万元,已经远远超过已交保费,且当年还有83万元的现价可供我们取用。

到90周岁时,累计领取年金达到300万元,为已交保费的3倍。

90周岁过后,保单中不再享有现金价值,此后活多久,便可以领取多久年金。

长期来看,累计领取年金可达425万元。

因此综合来说,富德生命人寿富多多1号年金保险的年金领取数目不错,且在90周岁前都享有表现不错的现价。

对于追求退休后稳定现金流收入的朋友来说,富德生命人寿富多多1号年金保险是划算的。

三、奶爸总结

总的来说,富德生命人寿富多多1号年金保险以其年金领取和现价表现等特点受到欢迎,虽然具有缺点,但依旧瑕不掩瑜。

对于需要长期储蓄和养老的消费者来说,该保险产品可以提供稳定的现金流和全面的保障,具有一定的价值。

然而,具体的划算性还与个人的风险承受能力、投资偏好、生命周期等有关。

如果有朋友更注重长期稳健的收益和保障,且经济条件允许,那么购买富德生命人寿富多多1号年金保险可能是一种合理的选择。

如果更追求短期高收益或,可能需要考虑其他投资渠道或选择其他类型的保险产品。

具体的产品奶爸也已经整理好了,具体可戳:

奶爸也给大家筛选出几款优质的年金险产品:

1、富多多1号

投保门槛低:0-65周岁的群体均可参保,没有健康告知,且年交1000元起投

两大方案可自由选择:主要区别在于身故保障,在开始领养老金之后身故,方案一是赔付现金价值,方案二是保证领取20年,赔付应领未领的年金

保单利益高:30岁男性,投保方案一,年交10万交10年,60岁起领,每年可以领130600元,领到100岁,累计领取IRR达3.981%

【总结】

投保灵活、选择灵活

【适用人群】

追求高领取、身体健康条件不是特别好的人群

2、鑫禧年年尊享版

两大方案可自由选择:方案一高领取、领取后身故赔现价;方案二高现价、领取后赔现价/已交保费较大者

终身有现价:两个方案终身都有现价,方案二现价更高;满88周岁还额可以领取100%保额作为祝寿金

保单利益高:30岁男性,投保方案一,年交10万交10年,60岁起领,每年可以领124800元,领到100岁,累计领取IRR在3.9%以上

可附加万能账户:如意宝 B 款保底利率2%,手里有闲钱,可以选择定期追加,实现财富二次增值

【总结】

投保灵活,综合实力强

【适用人群】

追求品质养老,想要领得更多、又或者可以兼顾身故和传承的人群

3、龙抬头2.0

投保门槛低:没有投保职业限制,也没有健康告知,不管是高风险职业还是身体亚健康人群都能上车

保证领取20年:目前最主流、适合最多人的养老金产品形态,85岁前都有现价

保单利益高:30岁男性,年交10万交5年,60岁起领,每年可领64300元,领到100岁,累计领取IRR在3.8%以上!

【总结】

兼顾领取和传承,综合表现都不错

【适用人群】

追求高领取,身体健康有异又或者高危职业人群

4、乐养多2号

两大保障方案、4种领取方式:可选保障方案一或保障方案二,方案一领得更多一些,方案二多了个祝寿金;同时支持月领、季领、半年领和年领

保证领取20年:保证领取期间身故,赔的是一次性领取剩余的保证领取部分或现金价值的较大者,比同类产品,身故保障更强

保单利益高:30岁男性,投保方案二,年交10万交10年,60岁起领,每年可领101290元,到100岁时累计领取IRR达3.422%

【总结】

投保灵活,且养老金领取也不错

【适用人群】

对未来养老规划不确定,想兼顾领取和身故保障人群

5、成康1号·星海人生

保证领取15年:保证领取期间身故,可以一次性领取剩余的保证领取部分,安全感超高

保单利益高:30岁男性,年交10万交10年,60岁起领,每年可领123910元,领到100岁,累计领取IRR近4%

资金使用灵活:支持减保,且现价持续到85岁,同时还可享有转换终身寿险权益,资金规划超方便

可附加万能账户:天天盈龙腾版保底利率2%,手里有闲钱,可以选择定期追加,实现财富二次增值

【总结】

兼顾领取和传承,综合表现非常不错

【适用人群】

追求高领取,看中资金使用灵活等人群

6、鼎诚诚爱一生

投保方案灵活:可选保证返还保费、保证领取两种,各有特点

保单利益高:30岁男性,年交10万交10年,60岁起领,保证返还保费领取方案每年可领140500元,领到100岁,累计领取IRR在4.2%以上

保单权益丰富:支持加保,且加保规则写入合同中;还可附加投保人意外豁免责任

可对接养老社区:满足总保费,有机会入住鼎城不同养老社区,享受优质的养老服务

【总结】

选择灵活,权益丰富

【适用人群】

追求高领取,看中养老品质等人群

如果你想了解更多保险理财产品,可以看看这篇:

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论