弘康金禧一生年金保险(2023版)亮点有哪些?收益如何?

咨询TA

咨询TA

市面上常见的年金险都是到固定年龄才开始领取年金,比如30岁投保,60岁才开始每年领取一笔钱,直到终身。

中途如果要用到保单里的钱,只能通过保单贷款,或者一次性退保,灵活性不高。

而弘康人寿出品的金禧一生,亮点也很多:

返钱快:最早投保后5年就可以开始领钱;

灵活性高:支持中途减保,拿出一部分现金价值;

除了可以用年金险的思路使用,为老年生活提供现金流;

也可以用增额终身寿险的思路使用,中途需要用钱时,通过减保来实现。

一、弘康金禧一生年金保险(2023版)亮点有哪些?

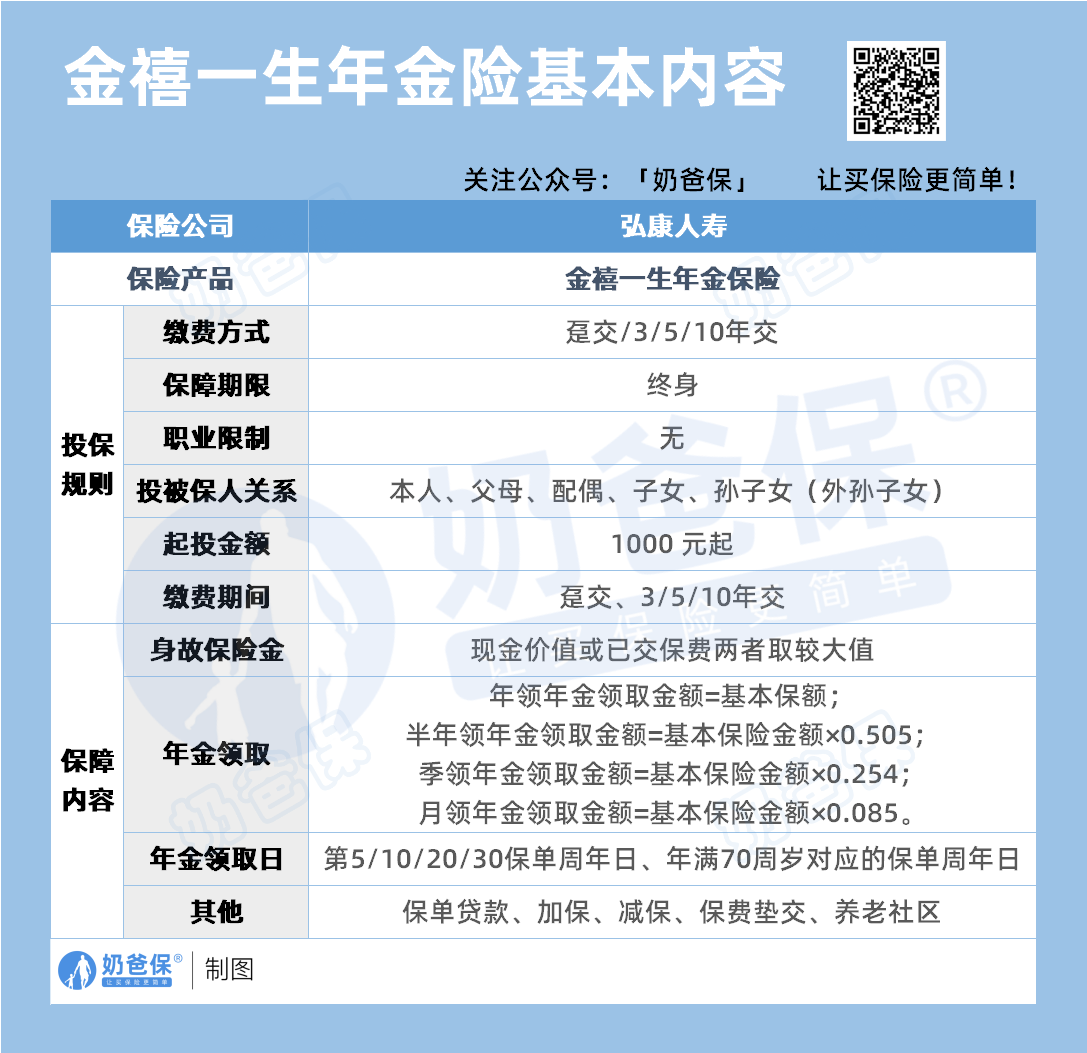

我们首先来看下弘康金禧一生年金保险(2023版)的保障内容表格:

下面奶爸来说说弘康金禧一生年金保险(2023版)的亮点:

1、投保门槛低

弘康金禧一生年金保险(2023版)年金保险60岁以下的人群都能投保,年龄覆盖的范围比较广泛;

起投保费门槛很低,1000元起就可以投保,这对于低预算的人群来说非常友好。

2、支持隔代投保

弘康金禧一生年金保险(2023版)支持隔代投保,这就意味着疼爱孙辈的爷爷奶奶/外公外婆也可以为自己的孙辈投保。

这样好处在于可以确保如果自己的子女发生婚变/债务风险的时候,这笔资产不会受到影响,直接以保单形式为孙辈们所有。

也可以作为一种定向的财富传承,最大限度地防止资产纠纷。

3、领取方式灵活,终身有现金价值

弘康金禧一生年金保险(2023版)年金领取的方式有很多,包括年领、半年领、季领和月领,非常灵活。

首次领取年金的时间也很灵活,可以在以下时间开始领取:

可以在第5/10/20/30个保单周年日领取或者在被保人年满70周岁对应的保单周年日开始领取。

被保人如果在30岁购买,可以不需要等待30年甚至更久的时间,就可以领取到年金。

比如说被保险人选择5年期缴,第5个保单周年日领取,或者选择10年期缴,第10个保单周年日领取,这两种方式均可以实现交完即领。

还提供身故保险金,按被保险人身故时累计已交保费与身故时现金价值的较大者给付。

还支持减保、保单贷款,保单自动垫交和信托等权益。

二、弘康金禧一生年金保险(2023版)收益如何?

弘康金禧一生年金保险(2023版)相比于一般的养老金,更像增额终身寿险,因为现金价值相对较高。

因此它的领取金额也会比其他高领取的年金险产品稍稍逊色一点。

如果将它作为一款快返还的“增额终身寿险”去使用,收益大概是多少呢?

以30岁女性,年交10万,交5年,第5年开始领取为例:

从第5个保单周年日开始,每年她可以领取15840元。

38周岁时,已累计领取年金加上现金价值超过了52.4万元,超过了已交的保费。

100周岁时,他已累计领取年金加上现金价值约达154.3万元,相当于已交保费的3.09倍。

如果在未来有资金需求,还可以通过减保、保单贷款等方式作为临时周转。

如果想把弘康金禧一生年金保险(2023版)作为年老后养老或者进行资产传承工具:

以30岁男性,年交10万,交10年,第30年开始领取为例:

从60岁开始,每年领取72280元作为年金,相当于一个月有6000元左右的养老金,与社会养老保险叠加起来,可以支撑被保人的日常开销和游玩需求。

累计领取至80岁时,累计领取年金达到151.8万元,累计领取IRR为1.223%,如果这个时候选择退保,可以一次性获得172.9万元的现金价值,退保IRR高达3.044%;

如果没有选择退保,到了100岁时,累计领取年金达到296.3万元,是已交保费的差不多3倍。

这意味着即使到了晚年,这份保险仍然可以作为一笔可观的补充养老金,为老年生活提供更多的经济保障。

如果这个时候身故,子女等会获得125.3万元的身故保障金,起到财富传承的作用。

三、奶爸总结

弘康金禧一生年金保险(2023版)现金流稳定,可以快速领取,快速回本,收益表现也不错,

可以成为有强制储蓄需求、未来规划养老金的人群的坚实后盾,让前者可以轻松理财,让后者可以在晚年过上高品质生活。

奶爸也给大家筛选出几款优质的年金险产品:

1、富多多1号

投保门槛低:0-65周岁的群体均可参保,没有健康告知,且年交1000元起投

两大方案可自由选择:主要区别在于身故保障,在开始领养老金之后身故,方案一是赔付现金价值,方案二是保证领取20年,赔付应领未领的年金

保单利益高:30岁男性,投保方案一,年交10万交10年,60岁起领,每年可以领130600元,领到100岁,累计领取IRR达3.981%

【总结】

投保灵活、选择灵活

【适用人群】

追求高领取、身体健康条件不是特别好的人群

2、鑫禧年年尊享版

两大方案可自由选择:方案一高领取、领取后身故赔现价;方案二高现价、领取后赔现价/已交保费较大者

终身有现价:两个方案终身都有现价,方案二现价更高;满88周岁还额可以领取100%保额作为祝寿金

保单利益高:30岁男性,投保方案一,年交10万交10年,60岁起领,每年可以领124800元,领到100岁,累计领取IRR在3.9%以上

可附加万能账户:如意宝 B 款保底利率2%,手里有闲钱,可以选择定期追加,实现财富二次增值

【总结】

投保灵活,综合实力强

【适用人群】

追求品质养老,想要领得更多、又或者可以兼顾身故和传承的人群

3、龙抬头2.0

投保门槛低:没有投保职业限制,也没有健康告知,不管是高风险职业还是身体亚健康人群都能上车

保证领取20年:目前最主流、适合最多人的养老金产品形态,85岁前都有现价

保单利益高:30岁男性,年交10万交5年,60岁起领,每年可领64300元,领到100岁,累计领取IRR在3.8%以上!

【总结】

兼顾领取和传承,综合表现都不错

【适用人群】

追求高领取,身体健康有异又或者高危职业人群

4、乐养多2号

两大保障方案、4种领取方式:可选保障方案一或保障方案二,方案一领得更多一些,方案二多了个祝寿金;同时支持月领、季领、半年领和年领

保证领取20年:保证领取期间身故,赔的是一次性领取剩余的保证领取部分或现金价值的较大者,比同类产品,身故保障更强

保单利益高:30岁男性,投保方案二,年交10万交10年,60岁起领,每年可领101290元,到100岁时累计领取IRR达3.422%

【总结】

投保灵活,且养老金领取也不错

【适用人群】

对未来养老规划不确定,想兼顾领取和身故保障人群

5、成康1号·星海人生

保证领取15年:保证领取期间身故,可以一次性领取剩余的保证领取部分,安全感超高

保单利益高:30岁男性,年交10万交10年,60岁起领,每年可领123910元,领到100岁,累计领取IRR近4%

资金使用灵活:支持减保,且现价持续到85岁,同时还可享有转换终身寿险权益,资金规划超方便

可附加万能账户:天天盈龙腾版保底利率2%,手里有闲钱,可以选择定期追加,实现财富二次增值

【总结】

兼顾领取和传承,综合表现非常不错

【适用人群】

追求高领取,看中资金使用灵活等人群

6、鼎诚诚爱一生

投保方案灵活:可选保证返还保费、保证领取两种,各有特点

保单利益高:30岁男性,年交10万交10年,60岁起领,保证返还保费领取方案每年可领140500元,领到100岁,累计领取IRR在4.2%以上

保单权益丰富:支持加保,且加保规则写入合同中;还可附加投保人意外豁免责任

可对接养老社区:满足总保费,有机会入住鼎城不同养老社区,享受优质的养老服务

【总结】

选择灵活,权益丰富

【适用人群】

追求高领取,看中养老品质等人群

如果你想了解更多保险理财产品,可以看看这篇:

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论