弘康金玉满堂3.0终身寿险优缺点有哪些?怎么投保收益更高?

咨询TA

咨询TA

在市场上增额终身寿产品中,弘康人寿出品的“金玉满堂”系列可谓是大名鼎鼎。

7月之后,弘康人寿继续推出高利益的“金玉满堂3.0”增额终身寿,依旧让人眼前一亮。

为什么弘康的增额寿会受到很多人的拥趸,究其本质还是它在收益上舍得下功夫。

今天我们就来聊聊弘康金玉满堂3.0终身寿险优缺点有哪些?怎么投保收益更高?

| 金玉满堂3.0优缺点分析

| 金玉满堂3.0投保案例分析

| 金玉满堂3.0不同年限收益对比

| 奶爸总结

一、金玉满堂3.0优缺点分析

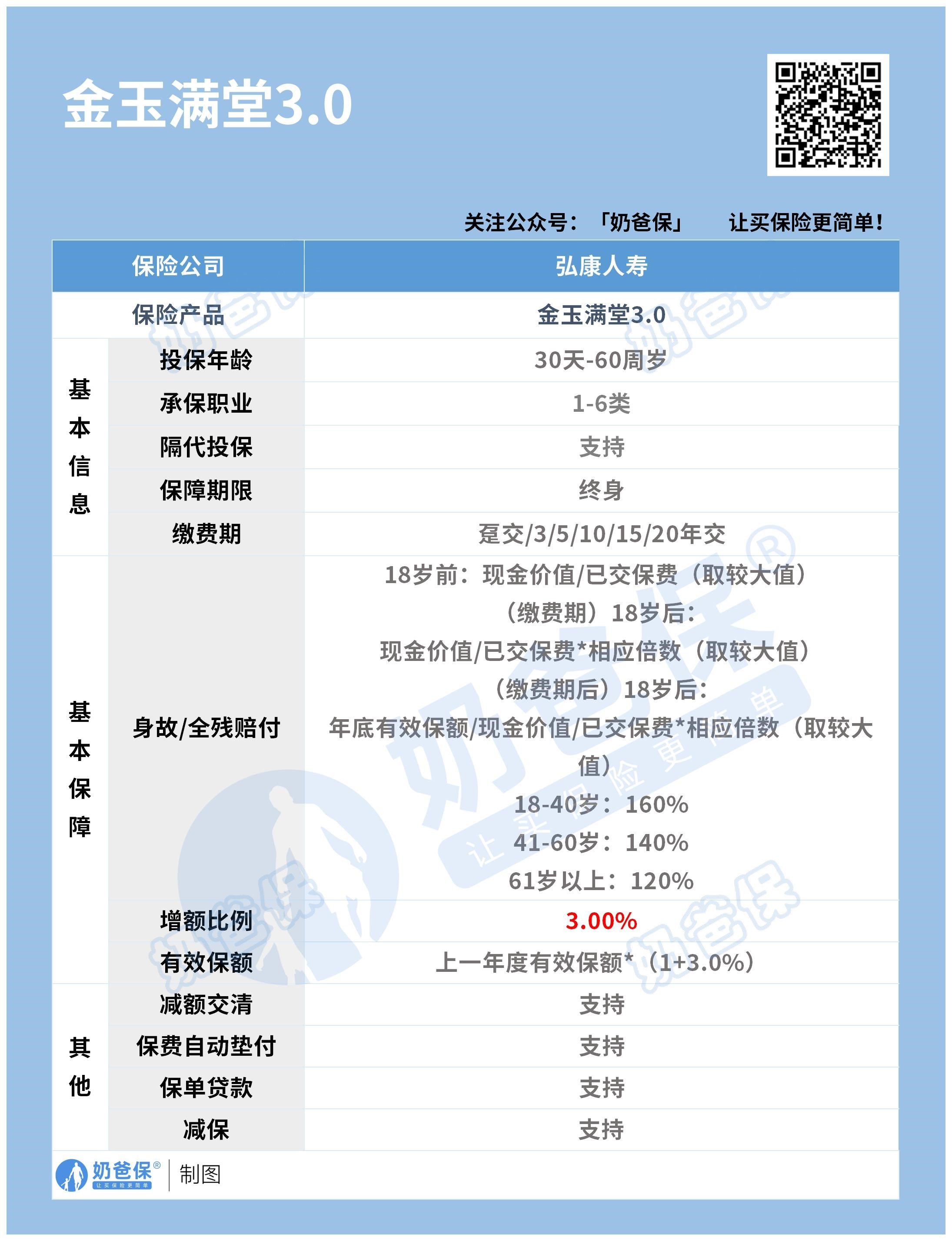

弘康金玉满堂3.0终身寿险还有不少其他“马甲”,如金满意足焕新版等。

但条款名只有一个,就是弘福多多2023,认准它就没错。

下面我们先来全面了解一下它的保障内容:

看看它有哪些亮点:

1.投保条件宽松:健康告知仅一条

条件依旧非常的宽松,延续了老产品的优势,扩大了可承保的人群范围。

2.灵活保:支持隔代投保、第二投保人

祖父母、外祖父母也可以给孙子孙女买,满足更多人群的资金规划需求。

如果投保人不幸去世后,来不及留下遗嘱,那这笔增额终身寿险的资金就会被划分为投保人的遗产。

但如果事先设置好第二投保人,第二投保人可以申请直接变更为保单的新投保人,规避遗产纠纷,把钱留给想要留给的人。

3.中长期利益优,IRR最高达到2.97%

金玉满堂3.0的中长期利益表现非常优秀,各交期都是优等生。

可用于满足多种资金规划需求,比如对抗冲动消费、教育金等。

详细的投保案例以及收益情况,奶爸第二节为您分析。

至于金玉满堂3.0的缺点,应该是保障不是很全面。

弘康金玉满堂3.0的保障范围相对较窄,除了身故/全残保险金以外,没有其他额外的保障。

这意味着若是被保险人发生意外或患病,在前期现金价值不足的情况下,可能难以转移突发状况带来的经济风险。

因此通常在购买理财险产品时,先为自己做好健康险的配置会较为合适。

二、金玉满堂3.0投保案例分析

其实弘康的这款金玉满堂3.0上线有段时间了,那时候正值产品调整不久。

很多人都没发现它的优秀表现,比如保费门槛低,要1000元就可以投保。

比如明确支持加减保,犹豫期后就可以加保,100元起步。

减保则是要满15个月后,没有金额和次数的限制,只要减保后账户现金价值不低于500元即可。

这几点都是和你的收益相关的,关系到你投保和未来取现的灵活程度,接下来就通过一个简单的案例看收益。

我们以0岁女宝,每年缴费10万元,10年缴费为投保案例,看下弘康金玉满堂3.0的现价表现。

从缴费开始会有个封闭期,其间的现金价值并不算高,缴费首年只有5万出头,完成缴费后接近26万。

在保单的第6年,现金价值为30万零500元,超过了累计已交保费的30万元。

保单的现金价值可以看封闭期的长短,封闭期越短回本时间则越快,后期增速则可看整体的IRR。

在IRR表现上,从保单第十年开始算起,此时的IRR为2.21%,折合单利为2.44%。

当被保人60岁的时候,此时的IRR达到了2.95%,最高的在被保人95岁时, 为2.97%。

从这个投保案例来看,弘康金玉满堂3.0的收益整体表现不错。

三、不同年限收益对比

如果要想知道在不同的缴费年限下,弘康金玉满堂3.0的收益表现,我们就通过另外一个投保案例来看看。

以30岁男性,每年缴费10万,在弘康金玉满堂3.0不同的缴费年限下,现金价值和IRR的变化。

在4种缴费年限上,首年现金价值最高的自然是选择趸缴的,表中可以明显看到。

在现价超过已交保费的时间上,趸交和3年缴费皆在第六个保单年,5年缴费在第七个保单年,10年缴费则是在第九个保单年。

但在整体的现金价值上,肯定是投入资金越多的后期现价越高,但也可以从不同时间段的IRR来看。

在被保人90岁的时候,此时趸交的IRR为2.93%,3年交和5年交,以及10年交都是2.94%。

从收益分析来看,弘康金玉满堂3.0后期的IRR差距不大,如果想要获得更高的收益可以选择趸缴外的其他缴费期限。

四、奶爸总结

综合来看,弘康金玉满堂3.0的封闭期短,回本速度快,15个月后就能自由减保,不过奶爸建议还是尽量在实现回本后操作。

投保弘康金玉满堂3.0如果想要获得更高的现价,本金和缴费年限都很重要,如何选择视预算进行投入。

想要了解更多理财险可以看奶爸整理的最新榜单:

2023年10月增额终身寿险、年金险榜单,哪些理财险可以买?

你也可以看看下面几款值得买的增额终身寿险产品:

1、金玉满堂3.0

封闭期较短:30岁男性年交10万,趸交、3/5年交,现价大于已交保费时间只要6-7年

保单利益高:30岁男性,年交10万,不管哪一个缴费期,60岁时IRR都大于2.8%;80岁时IRR在2.9%以上,优于同类产品

保单权益丰富:支持加减保、保单贷款和减额交清,还可以隔代投保,满足一定保费享有高客权益,满足多种资产规划需求

【总结】

保单收益高、资金规划灵活

【适用人群】

看中高收益、注重产品服务和保单灵活性的人群

2、增多多5号

投保宽松:70岁以内、1-6类职业人群均可投保,且健康告知仅有1条,大部分人群都能投保

保单利益高:30岁男性年交10万,60岁时各缴费期IRR均超过2.9%,后期基本能突破2.96%,收益很不错

实用增值服务:提供健康管理和保单管理两类服务,包含重疾绿通、CAR-T权益、重疾陪诊等,多一重健康保障

【总结】

保单收益高,适合人群广泛

【适用人群】

看中高收益、身体亚健康人群

3、康乾5号·瑞祥人生

封闭期超短:30岁男性年交10万,趸交、3/5年交,现价大于已交保费时间只要5年,比同类产品快1-2年

保单利益高:30岁男性,年交10万,在70岁时各缴费期IRR都在2.9%以上,最高收益直逼2.999%

支持减保:保单生效满5年后可以申请减保,不限次数,最高不超过累计已交保费的20%。

【总结】

稳坐收益第一梯队,封闭期短

【适用人群】

追求高收益、看中保单使用灵活人群

4、金盈卫2号

减保规则宽松:减保写入合同,生效后即可减保,没有次数限制,每年不超过基本保额的20%

保单利益还不错:30岁男性,年交10万,5年交,在70岁时IRR都大于2.8%,现价增长速度还不错

特色健康管理服务:符合条件可启用康复护理服务,非常贴心

【总结】

减保灵活,保单收益较高

【适用人群】

追求大品牌、兼顾保单利益和灵活性的人群

5、鑫享未来2号

封闭期短:30岁男性年交10万,趸交、3/5年交,现价大于已交保费时间只要4-5年,10年交封闭期10年,优于大部分同行产品

保单利益接近2.9%:30岁男性年交10万,在80岁时各缴费期IRR都在2.8%以上,无限接近2.9%

保单权益丰富:支持第二投保人、减保和减额交清等,还提供专业信托服务管理资产;含航空/公共意外

可对接养老社区:满足一定保费,有机会入住中英人寿中高端养老社区,提高养老品质

【总结】

早期现价增长快,保单权益和服务丰富

【适用人群】

看中保单灵活性、追求品质养老等人群

如果你想了解更多保险理财产品,可以看看这篇:

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论