金玉满堂3.0终身寿险加减保规则调整了哪些?增额寿10年交哪款产品收益高?

咨询TA

咨询TA

金玉满堂3.0终身寿险加减保规则灵活,在诸多增额终身寿险中有一定的竞争力。

不过近期,金玉满堂3.0终身寿险也调整了加减保规则。

同时为了让大家深入了解哪款增额终身寿险适合自己,奶爸也将金玉满堂3.0终身寿险与其他产品的收益做了对比。

接下来就一起看看:金玉满堂3.0终身寿险加减保规则调整了哪些?增额寿10年交哪款产品收益高?

金玉满堂3.0终身寿险加减保规则调整了哪些

金玉满堂3.0终身寿险收益表现

增额寿10年交哪款产品收益高?

奶爸总结

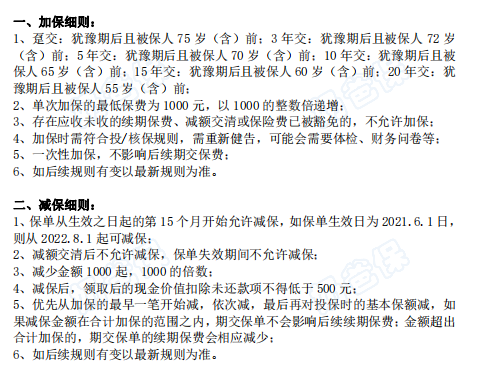

一、金玉满堂3.0终身寿险加减保规则调整了哪些

首先,让我们来看一下金玉满堂3.0终身寿险加减保规则的具体变化:

加保:

单次加保的最低金额从之前的100元起提高到了1000元,加保的门槛提高了。

不变的是,每次加保前都需要重新进行健康告知。

减保:

单次减保的最低金额也从之前的100元起提高到了1000元。

然而,令人欣慰的是,金玉满堂3.0终身寿险的减保年限却有所放宽,

从最开始的保单生效满5年变为只需满15个月即可开始减保。

需要注意,每次减保时会优先考虑从加保的最早一批开始减。

如有需要进一步解读的朋友,可以联系奶爸,奶爸帮你进行详细的解答。

二、金玉满堂3.0终身寿险收益表现

那么金玉满堂3.0终身寿险收益表现如何?

40不惑的李先生,选择投保了金玉满堂3.0终身寿险,年交10万,10年交。

他想看看年老时,能获得多少收益。

在第9年,该产品的现金价值超过了已交保费,实现了本金回收。

在50岁缴费期满时,保单的现金价值超过了已交保费的10万多。

虽然看着不算多,但金玉满堂3.0终身寿险主要讲究时间的收益。

李先生到了60岁退休的年龄,此时金玉满堂3.0终身寿险的现金价值达到了153万多,超过已交保费的53万多,IRR来到了2.78%。

若是此时李先生选择退保,153万多的现金价值作为养老金也是不错的选择了。

若是不选择退保,在保单的100岁时,此时现金价值已经是已交保费的5倍多,即500多万,IRR达到了2.94%。

此时,李先生将这笔钱作为财富传承也是很吃香的。

我们知道,增额终身寿险这类型的产品,从来都是越早买越吃香,

毕竟持有时间越长,收益越高。

尤其是给孩子买,未来的收益可能是成年人投保时的两倍以上。

基于金玉满堂3.0终身寿险支持隔代投保这一项权益,因此也十分适合作为孩子的教育金。

有需要了解的朋友,还可以戳此进一步了解这款产品!

点击【奶爸保】公众号主页底部的“免费咨询”

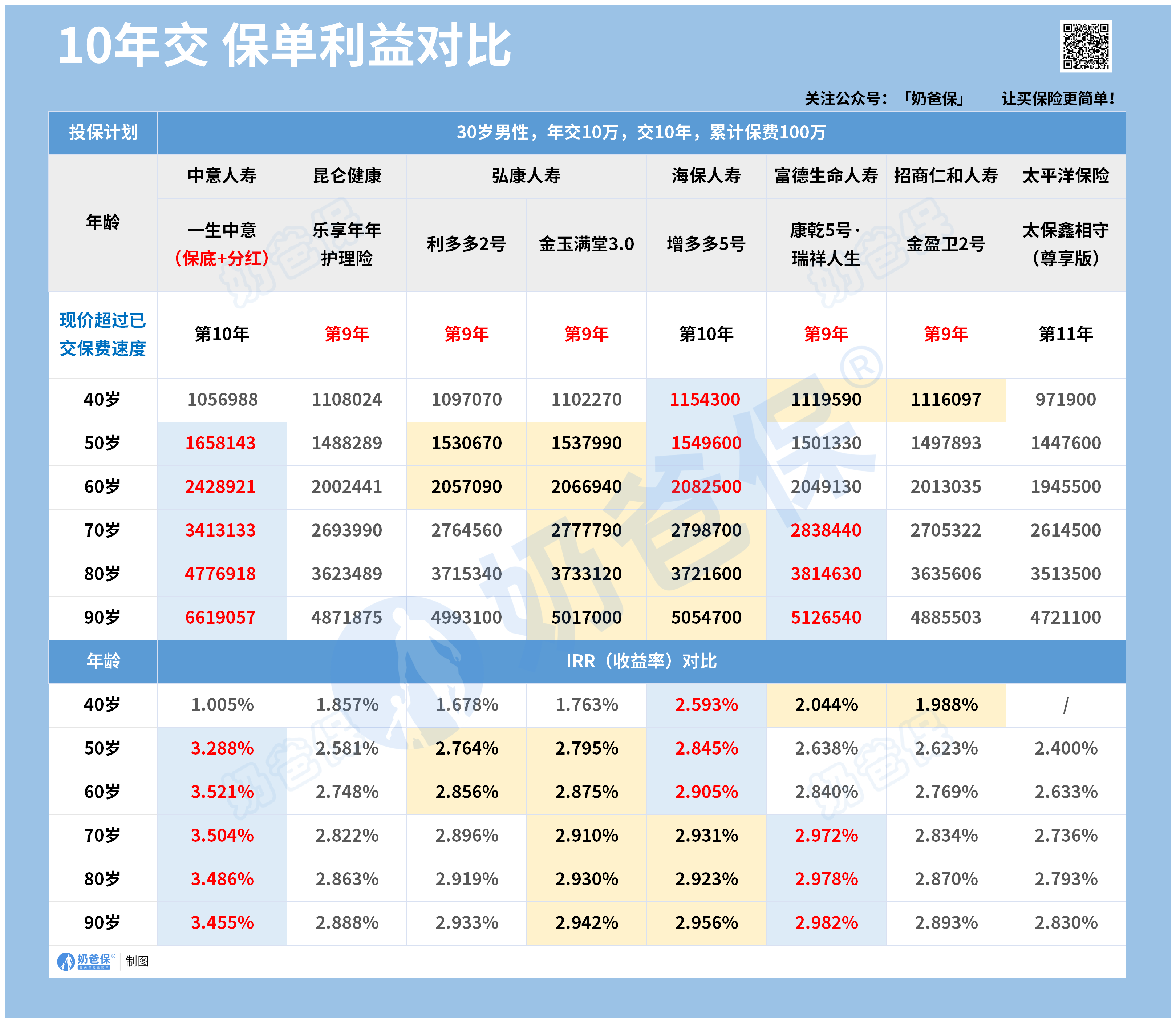

三、增额寿10年交哪款产品收益高?

表格中就是当前的增额终身寿险产品,包含了产品的投保年龄、缴费方式,以及投保门槛等等信息。

接下来看看这些推荐的增额寿险收益怎么样。

在同样的投保条件下,不同的缴费年限对现金价值有影响。

先来看看10年缴费的情况下,每款增额终身寿险产品的保单利益表现。

在10年缴费中,回本速度最快的是在第九个保单年,有五款产品,分别是乐享年年、利多多2号和金玉满堂3.0,以及瑞祥人生和金盈卫2号。

回本速度越快,在我们需要用到钱的时候就能够及时地进行周转,不过这款产品都是第9、10保单年回本,差别不太大。

我们再结合产品的整体收益来看看,比如到某个年龄,这款增额寿的现金价值是多少,内部收益率如何。

从表中对比来看,在保单的前中期,增多多5号这款产品的现价价值增长是最快的,而保单的中后期瑞祥人生现金价值超过了前者,表现更好。

如果是想要在固定收益的前提下追求更高的现金价值表现,一生中意这款增额寿险保单利率能够突破3.0%上限,表现更高。

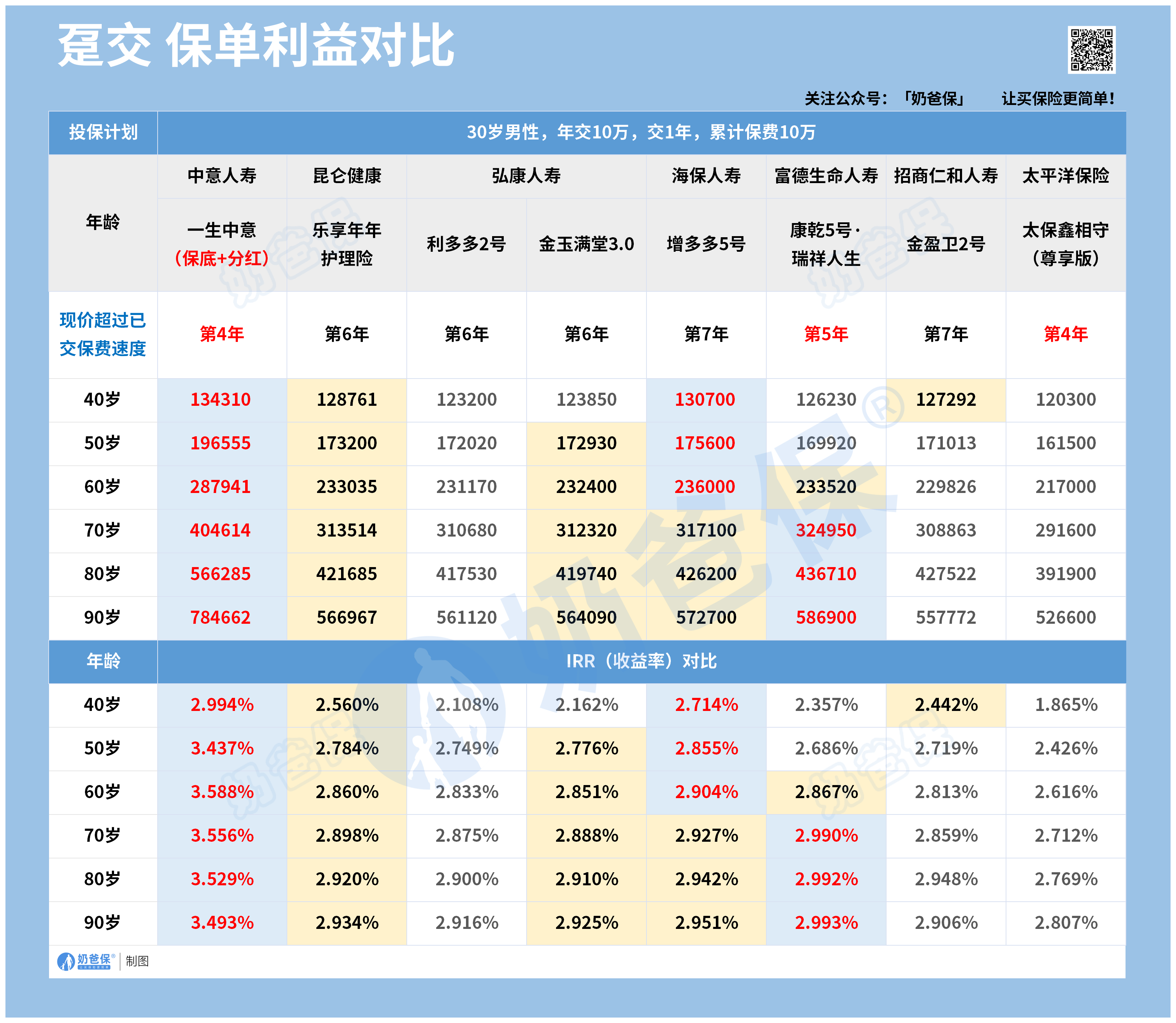

如果是在趸交的情况下,各大增额终身寿险的收益表现也一直,中意一生、增多多5号和瑞祥人生同样表现良好。

四、奶爸总结

总结一下,虽然金玉满堂3.0加减保规则有调整,但变化不算太大,在目前的增额寿市场中,其加减保规则还是相当宽松的,依然值得关注。

当然,市面上值得关注的产品还有很多,如果想要进一步了解的话,可以联系奶爸,或看看奶爸的文章:

你也可以看看下面几款值得买的增额终身寿险产品:

1、金玉满堂3.0

封闭期较短:30岁男性年交10万,趸交、3/5年交,现金价值大于已交保费时间只要6-7年

保单利益高:30岁男性,年交10万,不管哪一个缴费期,60岁时IRR都大于2.8%;80岁时IRR在2.9%以上,优于同类产品

保单权益丰富:支持加减保、保单贷款和减额交清,还可以隔代投保,满足一定保费享有高客权益,满足多种资产规划需求

【总结】

保单收益高、资金规划灵活

【适用人群】

看中高收益、注重产品服务和保单灵活性的人群

2、增多多5号

投保宽松:70岁以内、1-6类职业人群均可投保,且健康告知仅有1条,大部分人群都能投保

保单利益高:30岁男性年交10万,在60岁时各缴费期IRR都在2.9%以上,到后期基本都能突破2.96%,收益非常抢眼

实用增值服务:提供健康管理和保单管理两类服务,包含重疾绿通、CAR-T权益、重疾陪诊等,多一重健康保障

【总结】

保单收益高,适合人群广泛

【适用人群】

看中高收益、身体亚健康人群

3、康乾5号·瑞祥人生

封闭期超短:30岁男性年交10万,趸交、3/5年交,现金价值大于已交保费时间只要5年,比同类产品快1-2年。

保单利益高:30岁男性,年交10万,在70岁时各缴费期IRR都在2.9%以上,最高收益直逼2.999%。

支持减保:保单生效满5年后可以申请减保,不限次数,最高不超过累计已交保费的20%。

【总结】

稳坐收益第一梯队,封闭期短

【适用人群】

追求高收益、看中保单使用灵活人群

4、金盈卫2号

减保规则宽松:减保写入合同,生效后即可减保,没有次数限制,每年不超过基本保额的20%,非常宽松

保单利益还不错:30岁男性,年交10万,5年交,在70岁时IRR都大于2.8%,现金价值增长速度还不错

特色健康管理服务:符合条件可启用康复护理服务,非常贴心

【总结】

减保灵活,保单收益较高

【适用人群】

追求大品牌、兼顾保单利益和灵活性的人群

如果你想了解更多保险理财产品,可以看看这篇:

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论