方案设计:少儿保险方案规划(险种+计划书+特点分析)

咨询TA

咨询TA

对于一个妈妈来说,孩子十月怀胎,是父母心中的宝贝,但是由于孩子免疫力不强,加上风险意识淡薄,发现风险和应对风险能力低,孩子成长路上不仅需要父母的关心,也需要保险的守护,孩子有事,出钱就诊的一般是父母,孩子有保障,实质上减轻的是父母的负担。

很多孩子父母询问该给孩子买个什么样的保险,根据希财保对线上线下产品综合判断,分析当下比较有特色的产品。

本期文章分析:

1、少儿常见风险分析

2、不同组合保障分析(包括险种组合、计划书和特点)

3、保障规划值得注意的点

一、少儿风险分析

少儿是人生的启蒙阶段,面临着各种不同的风险,主要包括:

有了风险,才有化解风险、转移风险的保险,那么少儿阶段风险如何排除呢?

二、不同组合保障方案分析

1、保守方案

规划原则:少儿发生小病、大病住院费用都可以报销,不给父母造成经济负担即可;适当加上一些消费型重疾险。

注意:平安健享人生住院医疗险一般买3份,每次9000基本额度(含900门诊),4500微创手术,30000额度器官移植

1、不计理赔次数。发生肺炎住院,每次有9000基本额度,肺炎治愈出院后,又发生感冒又有9000额度,以此类推。

2、同一疾病间隔30天再次报销。假如1.1号发生慢性肝炎出院,那么同一疾病在2.1号,3.1号、4.1号以此类推,每次去复查住院都有同样额度,且每次可以报门诊,对慢性病特别有利。

3、保证续保5年,即使发生大病,在保证期内不用担心续保问题。

4、鑫盛一定是选择30年交费,交的长,附加医疗险保的长。鑫盛主险保额大于5.1万,健享就可以买到3份,不要买2份,2份还是不太够用。

健享只在一线城市销售,二线城市卖住院费用,消费者可以找个一线城市业务员投保,健享可以全国通赔。

少儿重疾险,可以看看慧馨安,大黄蜂二号或阳光随E保2018,这些性价比都比较高。

2、正常方案

规划原则:重疾、附加医疗险、百万医疗险都很全面,有条件以后可以买个教育保险用于教育。

注意:这三款并不能代表最好,但是各方面都比较优秀,在交费和产品细节上还有一定不同。

三、少儿保障方案规划值得注意的点

1、重疾很可怕,但是重疾险理赔门槛都很高,绝不是老百姓想象发生疾病就能赔,具有非常明确的疾病定义和范围要求,就拿很多人常说的轻微脑中风的理赔要求看,必须要求确诊180天以后,必须出现下述情况才能赔:

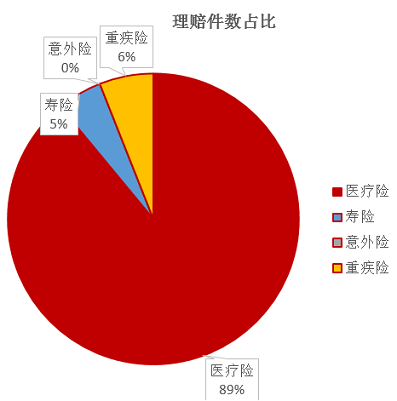

2、根据各大保险理赔年报,医疗险理赔件数比重疾高出十几倍,甚至更高,就拿 泰康2017年理赔年报来看:

3、当前平均住院费用越来越高,买重疾险需要留意搭配住院医疗险,看看卫生部统计的当前的平均住院费用情况:

在省级医院平均住院花费1.3万,县级医院平均接近6000。

4、0-4岁各大保险公司无免赔的附加医疗险普遍交费比较高,这个时间段如果交费能力确实很差,可以考虑交一年保一年的医疗险来代替,如泰康住院保,人保寿险关爱天使等,等到5岁后在新增附加险。

(以上分析仅供参考)

相关推荐:

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论