财富传承型重疾险:中荷人寿一生关爱F款

咨询TA

咨询TA

“老有所养、病有所医”非常适合本土国情,同时也符合传统观念的老百姓投保理念。

中荷人寿一生关爱F款,切合了“有病保病,无病养老”的思维,高发重症和轻疾保的全外,最有特色它添加了生存金约定,在合约规定的时限内能财富传承,平安满期退保额,市场罕见,具有相当大额诱惑力。

那么,这款于2015年出售的产品放入现在还有价值吗?值得入手吗?本期重点分析:中荷人寿一生关爱F款的综合优势、短板解析以及适用人群解读。

一、先看基本信息:

二、中荷人寿一生关爱F款综合优势分析

独具一格:保病又返钱

这是一款市场上比较少见的重疾险产品,它主打“养老”,兼顾理财,从两个方面来看都很有特色:

(1)疾病保的全:重疾覆盖了保监会规定的25类,就已垄断了高发大病理赔率超过90%以上的种类;

轻疾里包括了常见的【轻微脑中风】,虽然缺少了【不典型心机梗塞】,但有【冠状动脉搭桥手术】保障,影响不大。

再说因轻疾每家保险公司的标准不统一,国家也没有统筹定义的标准,因此,在高发轻重疾病上,这款产品设计的并不落后;

(2)特定疾病额外赔付:这款产品针对男女高发的大病,额外赔付保额20%,很贴心,其种类是:

(3)自带返钱功能:这款产品具有补充养老(不断返钱,满期返保额)和传承养老的功能,在市场上独具一格,非常罕见。

举个栗子:假设30岁男性顾客投保了30万保额,年交10503元,20年交,保至88岁,合计交费:210060元,那么假设两种情况:

其一,平平安安活到了90岁,这款产品生存金约定如下:

1、65岁:祝寿金7.5万(保额25%);

2、65-87岁:生存金9000元/年,领取22年,共19万8;

3、88岁领取:保额30万;

那么,生存金+祝寿金+保额,平安活到88岁,三者合计为573000元。

其二,81岁时罹患上了合约中的大病,获取理赔如下:

1、65岁:祝寿金7.5万(保额25%);

2、65-80岁:生存金9000元/年,领取15年,合计135000元;

3、81岁罹患大病,赔付30万元保额;

那么,祝寿金+生存金+大病赔付是510000元。

二、中荷人寿一生关爱F款值得留意细节:

(1)轻疾和特疾赔付有年龄限制

这款产品轻疾和特疾的赔付必须是70周岁之前,70岁之后患上轻症,一律不赔,这就显得有些不太合理了,毕竟是重症保到88岁;

(2)轻症保障有隐形分组

出现了“多类疾病只赔一类的现象”,难逃凑数嫌疑,譬如【轻度脑膜炎】和【轻度颅脑手术】只赔其一,赔了一种后,另一种不再给付;

(3)重疾是“裸”险

A、不能组合小额医疗险,日常意外或疾病就诊费用一律不赔;

B、不能组合百万医疗险,大病就诊住院费用赔付不了;

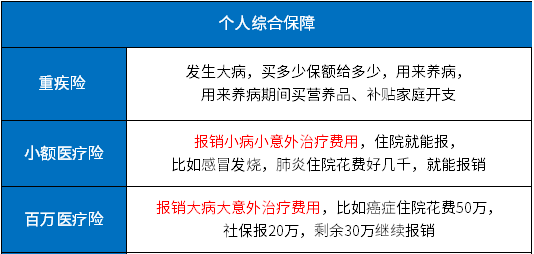

两种类型的附加医疗险组合,其作用如下:

重疾险要求发生约定的大病才能提前给付保险金,有具体疾病及定义要求,医疗险不区分疾病程度或种类,住院就能报。重疾险一般要搭配医疗险一起投保,搭配的医疗险一般续保宽松,保障范围全面,能垫付医药费更好。

产品点评:

一生关爱F款是中荷人寿旗下的一款两全险,兼有养老和保障功能,但是交费贵,另外在保障上不及纯保障型险种,无组合的小额医疗险和百万医疗,健康保障有漏洞,高发轻症保障和主流有差别。其实非常符合即想养老,又想保大病的人士投保,不过前提是活的越久保单越值钱,而且前期投保保费很贵。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论