新品评测:泰康健康百分百D

咨询TA

咨询TA

健康百分百系列是泰康人寿的拳头产品,也是泰康重疾险领域里最出色的保障型计划了。研发至今已有超多个版本,次次推出的新品总有一定的升级。

2019年2月1日,泰康健康百分百系列再次进级,健康百分百D保留了老版轻疾定义佳的优势,重症增加了15类,保障更妥帖,费率微调。其它合约条款与健康百分百C+如出一辙。

同时,新上架的健康百分百D具有较为杰出的附加医疗险组合,面向体弱多病或需自费药治愈的大病患者比较有利。但是也小有不足。本期主要分析产品的优劣势和适用人群。

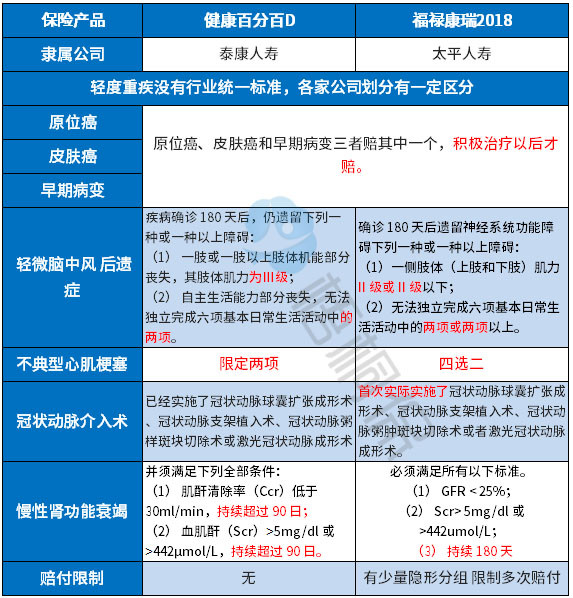

一、先看基本信息:

二、主要优势分析:

(1)投保年龄跨度长:老年人保险,首先,购买局限性大,比较难买【投保年龄大多是50-65岁之间】;其次,极大可能会出现保费倒挂,失去保障的本质含义;但健康百分百D能放宽70周岁,且不会出现所交累计保费大于保额的现象。

(2)杠杆效应好:交费期限最长30年,能有效地发挥保费豁免的最大权益外,无免赔医疗险(附加住院医疗险)跟着主险交费一起,承保时间也就越久;每年的支出更少撬动高保障,杠杆原理设计的好。

(3)轻疾定义优秀:

体现在以下四点:

一是无轻症隐形分组:这款产品无多个轻疾只赔一个现象(如【不典型心机梗塞】和【动脉搭桥手术】两者只付一种疾病责任)。

二是常见高发轻症无缺失:轻症种类覆盖率国家没有统一规定,但是据每年理赔最多的几类重症来看,这款产品在高发重症对应的高发轻症的赔付上,保的很全:轻微脑中风后遗症、慢性肾功能衰竭、不典型急性心肌梗塞、冠状动脉介入手术、早期癌症都在保障的范围之内。

三是高发轻症定义宽松:轻症定义虽然没有统一规定,但是这款产品在承保的几类高发轻症中,疾病的定义整体宽松,如下:

四是更没有“轻疾赔付限制”:如每次赔付限额10万/20元人民币,如国寿福至尊版、新华成人多倍版都有这样的局限,不利于高额投保。

健康百分百D三类有缺陷的定义统统屏蔽掉了,且赔付比例为基本保额30%,朝主流重疾险赔付靠拢,轻疾保障比较优越。

(4)承保更全:

比起老版来,泰康健康百分百D,重疾种类从105类扩充至120种,承保更全其多出15类大病种类如下:

(5)保障健康无缺失,无缝衔接佳:

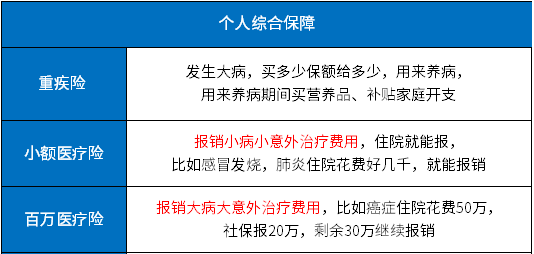

买健康保险产品,需要解决保不保的全,所谓的不论住院大小病都一律都可报销的话,离不开附加医疗险组合的支撑。

完整的健康保障,理应是主险重疾+附加住院医疗+百万医疗险,其用途如下:

医疗险最主要的是要解决续保问题,日常用的最多解决小病就诊住院的无免赔医疗险,泰康附加健康无忧保证续保3年,对于慢性病患者比较好,其次泰康健享尊享C+百万医疗险,承保前两年续保会审核,第三年开始只要不停售,就可以一直续保,且社保报销可以抵扣免赔额,其首两次续保条款。两者配合,保障健康无缺失,实用性比较强。

三、泰康百分百D值得留意的细节:

1、市场区分度低,费率并不突出

健康百分百C+在寿险老五家的常规型重疾险来看,还是具有一定的保费优势,但新版本的泰康百分百D虽然比老版多出15类大病,但还是缺少了一点个性化设计,跟同类型产品对比,费率也不突出:

重疾险是发生约定疾病时用于养病和补偿家庭收入损失,保额很重要。过去不少小伙伴买的大病险保额只有几万,难以补偿家庭收入损失,至今很后悔。

如果交费能力不强,线下重疾险保额买低一点,搭配一定的线上定期重疾险,增加保额,保证人生高风险阶段有足额保障,价格很便宜。

2、现金价值不高(退保费)

比起同类型产品来说,特别是健康百分百C+,费率比它高,但现金价值比较低,回本更慢:

3、不能附加癌症多次赔

现如今,随着甲状腺癌、乳腺癌的高发,癌症多次赔付已成为重疾险应有承保内容,这款产品不能附加癌症多次赔付约定,一旦发生譬如甲状腺癌、乳腺癌等这类良性肿瘤,赔完合同即终止,后续长期服药治疗,只能自行掏钱,长期的疗养让许多家庭因病返贫。

投保重疾险中有癌症单独赔多次,间隔3年还能再赔一次,实际意义更高。

产品点评:

健康百分百系列是泰康人寿旗下的旗舰型重疾险,健康百分百D虽然保留了老版的长处,但亮点并不显著,现金价值(退保费)也没有百分百C高,费率也微上涨,但整体并不妨碍健康保障的无缝衔接,不过,老版与新版相比,投保泰康百分百C+整体会更好。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论