万能险分析:人保寿险富贵人生终身寿险(万能型)

咨询TA

咨询TA

富贵人生终身寿险是人保寿险公司2015年推出的万能险产品,少儿和成人都能投保,既有一定收益,又有一定保障,这款万能险保底利率高达3.5%,那么这款产品实际利率怎样?到底要交多少年?又有怎样的优缺点呢?

通过结合保险条款,本期产品分析:

这款产品在缓交规定、部分领取、保额调整等优势,也分析这款产品在实际利率、疾病保障方面细节。

一、产品优缺点分析

人保寿险这款万能险成人和少儿都能投保,与其他公司区分成人万能和少儿万能不同,其产品基本形态是:

主要优点:

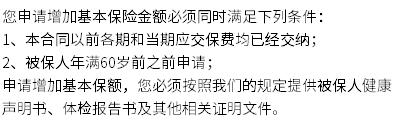

1、交费灵活,缴满10年可以缓交

这款万能险必须缴满10年才能缓交保费,没有缴满十年保额会减少,第一年减少25%,第二年还未交费,再减少,其规定是:

2、保额灵活,可以调高保额

根据人生不同时候风险特点,选择调高或调低保额。

需要资金紧张或孩子上学需要钱,可以从万能账户里面领取资金。保单在犹豫期后,若被保人没有发生保险事故,可以申请部分领取个人账户价值,但是领取金额不得低于规定的最低金额。

4、保底利率高,这款万能险保底利率高达3.5%

一般市场上万能险保底利率最高3.0%,这款产品保底利率很高,其条款是:

主要缺点:

1、万能实际利率低

很多其他公司万能险虽然保底利率不高,但是实际利率往往能够稳定在4.5%左右,但是人保寿险这款富贵一生万能险从2015年至今,最高利率4.3%,利率在3.95%-4.3%之间波动,达不到中档万能利率。

人保官网公布的当前实际利率:长期保持在3.95%

2、重疾赔付会影响账户价值

一般成人万能险,重疾赔付后,万能账户价值会随着主险和重疾保额等比例减少;但是很多其他公司少儿投保万能,条款要人性化很多,少儿发生重疾,赔付重疾保额以后账户价值不受影响。

但是人保这款富贵一生终身寿险万能险少儿发生重疾赔付,账户价值也会等比例减少,这一点对少儿投保明显不利,其条款是:主合同基本保险金额和个人账户价值按本附加合同给付的重大疾病保险金与主合同保险金额的比例相应减少

(对于少儿投保不利,其他公司少儿万能更人性化)

3、没有轻度重疾保障

当前主流的保障型产品一般都有轻疾保障,也有轻疾豁免,作为万能型产品,在保障上相对逊色的就是没有轻度重疾。

轻疾一般理赔门槛也很高,万能险最好是组合医疗险投保,不管是不是轻疾,反正能报销治疗费用。

三、万能险收益特征分析

30岁投保,保额12万,年交保费6000,交10年,按照中档万能利率,交费第十一年回本,

万能利率高低,对账户短期内收益影响很小,如果消费者年龄不大,买的保额不是很高,一般是十一年左右回本

产品总结:

万能险是一款具有一定收益的保障型产品,不是理财产品,所以投保万能险需要考虑组合附加医疗险,搭配当前的百万医疗险,做到大病小病治疗费用都能报销,有一定的重疾保障,平平安安以后还可以退保拿钱。万能险储蓄性远比保障型产品强,很多时候卖的是多功能。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论