新品评测:天安健康源2019增强版分析

咨询TA

咨询TA

天安健康源2019增强版是天安人寿最近推向市场的一款重疾险产品,在健康源2019的基础上,这款产品升级了重症疾病保障与恶性肿瘤多次赔付,整体保障更加的充足。具体的本文将从

1.产品在缴费期限、基本保障、身价保障、价格等上面的优势之处

2.产品在疾病分组情况与疾病定义上的缺陷

来分析这款产品。

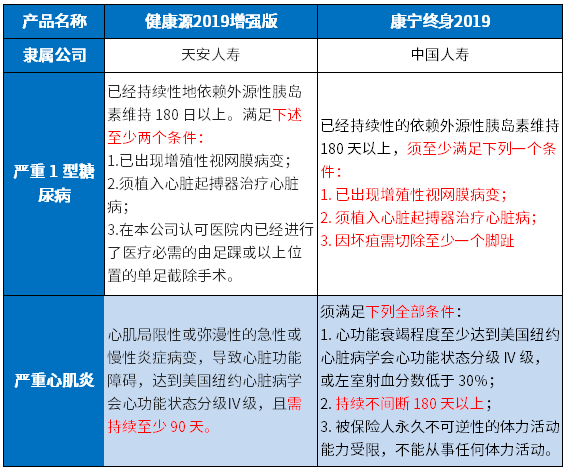

一、产品基本信息对比

二、产品的优势之处

优势一:灵活的缴费期限

健康源2019增强版的保障期限是固定的保障终身(附加两全险的保障期限是至65/70/75岁)。但是其在缴费期限上很灵活,有多种缴费年限可选,且最高可以分30年缴费。一般来说,缴费期限越长越好。缴费期限越长:首先对保单的保费豁免功能发挥作用更有利;其次附加医疗险保障的期限会更长;最后最重要的是每期缴费更少,更能发挥好保险的杠杆作用。

优势二:充足的基本疾病保障

健康源2019增强版在对疾病的基本保障上非常的充足。

1.在重症保障上

健康源2019增强版重症赔付最高可赔付六次,在重症赔付保额上很高。首次赔付是在保额/保单现金价值/已交保费之间取较大值,之后的重症疾病赔付保额会递增。第二次重症赔付是赔110%基本保额,第三次120%,到第六次时赔150%保额。整体保障次数额度都很高。

除了保障的额度,还有一个至关重要的-疾病定义:毕竟疾病的赔付不是依据疾病名称,而是根据条款的定义,在疾病的定义上,两款产品都有松有严,以常见高发的疾病为例,具体的对比如下:

2.在轻症与中症保障上

健康源2019增强版轻症赔付最多赔付4次,每次赔付的额度非常之高,每次赔付保额的45%。而市面上大多数重疾险轻症赔付额度在20%~30%保额之间。健康源2019增强版直接赔45%,很优秀。

另外,健康源2019增强版还有中症疾病保障,保20类中症,赔两次,每次赔付的额度高达60%保额。相比于大多数重疾险中症赔付赔50%保额来说,也是比较高的。

优势三:身价保障高

健康源2019增强版在身价保障上是,被保险人18岁之前身故赔两倍已交保费,18岁之后身故赔付是在保额/保单现金价值/已交保费之间取较大值。而一般重疾险身价保障的情况是,18岁前退保费,18岁后赔保额。在18岁之前,健康源2019增强版身故直接退两倍已交保费,优势显而易见。而在18岁后,相比于固定赔付保额,健康源2019增强版这样的设置可以避免出现保费倒挂现象。

另外在附加了两全险的情况下,该产品的身价保障进一步升级,该两全险提供的额外保障是:

1.附加险保障期内身故,在主附险已交保费和与附加险已交保费的160%两者之间选较大者进行赔付。

2.平安活过保障期,返还所有已交保费。

优势四:额外保障多

除了上述的基本保障外,健康源2019增强版还有一些额外的保障,一个是恶性肿瘤多次赔付:

恶性肿瘤最多可以赔付三次,但是多次赔付的条件比较苛刻,一是间隔期为5年比较长。另外必须是新发或者复发恶性肿瘤,不包括前次恶性肿瘤的持续。虽然多次赔付苛刻,但是有总比没有要好。

第二种额外保障是重大疾病特别关爱金

即保单前十年内患重疾,将获得额外的20%的重疾特别关爱金,注意大于56岁不能享有该保障。

第三个额外保障是住院关爱津贴保险金

60岁以上住院每天可以按保额的0.1%领取住院津贴,虽然领取限制条件也比较多,但是还是那句话“有比总比没有好”。

优势五:有竞争力的价格

与康宁终身2019对比发现:

同为可以附加两全险的重疾产品,健康源2019增强版要比康宁终身2019更低。联系前面介绍的这款产品的充足的保障内容,可以说这款产品的价格是非常具有竞争力的。

三、产品缺陷

缺陷一:轻症存在隐形分组

健康源2019增强版的赔付条件有一定限制,比如上文中介绍的“恶性肿瘤多次赔付“及”住院关爱津贴保险金”的赔付条件就很苛刻,想要获得赔付需要满足多个条件,理赔难度较大。

另外在基本保障上,如轻症疾病保障上,健康源2019增强版存在着隐形分组现象,也加大了多次赔付的难度:

缺陷二: 轻症疾病定义不理想

而在许多轻症疾病的定义上,相比于其它险种来说也比较严格,如;

对比其它重疾险同种疾病的理赔条件:

明显健康源2019增强版要更严格。

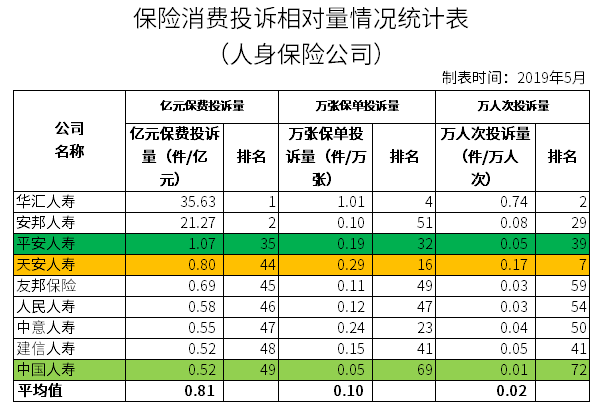

缺陷三:服务评价投诉较多

2019年最新公布的消费者投诉情况统计表中,排名越靠前,说明投诉越多,天安人寿的排名有一项很靠前,具体如下:

总结:

健康源2019增强版是天安人寿一款返还且多次赔付型重疾险,优点保障多,保额高,价格还不是特别贵。缺点是在恶性肿瘤赔付条件有些苛刻和复杂,间隔五年,有的产品只需要间隔2年。如果只是要单纯的保障,有很多储蓄型重疾险也不错,交费便宜接近50%,也能起到一定强制储蓄的效果。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论