新产品分析:泰康惠健康重疾险

咨询TA

咨询TA

泰康最近上新品不断,新上的惠健康重疾险被认为健康百分百D的一次升级,加量而不加价,轻重疾保障全,疾病定义好,针对两类特定疾病额外赔付保额。投保年龄范围有缩小,还是有存在局限。

本文主要分析:

1、惠健康重疾在重疾保障、轻疾疾病定义上的比较优势

2、惠健康需留意产品在重疾险、搭配的医疗险等条款上细节

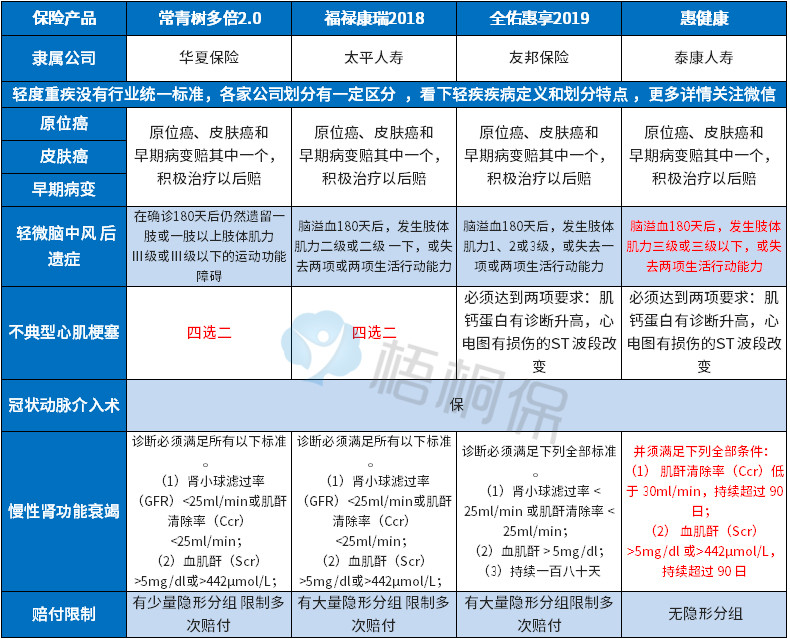

一、产品基本信息了解

优势:

1、重疾保障全有特色

泰康惠健康重疾保障全面,包括常见25类行业规定的重疾,另外对于特定重疾(重大器官移植术或造血干细胞移植术)有额外赔付,虽然这两者没有恶性肿瘤、急性心肌梗塞那么高发常见,但是还算比较常见,赔付最高达到200%。

2、轻疾定义好

泰康的产品在轻疾定义上做的比同类产品有出色之处在于重叠少,实打实的赔付。惠健康延续了这一特色,60类轻疾赔5次不分组,且无凑数嫌疑,在保监会要求必须承保的六类高发重疾所对应的轻疾上:

惠健康在轻微脑中风和慢性肾功能衰竭上比较宽松,而且无隐形分组。(隐形分组就是同类几种疾病只能赔其中一个,实际上限制了多次赔付肯)

3、费率与同类比稍微便宜点

泰康惠健康与同类泰康产品要少交一年保费,费率上比同类产品有一定优势,如下:

4、重疾和医疗组合比较好

惠健康是新推出的一款重疾险,线下的传统险种一般可附加无免赔住院医疗和百万医疗险,泰康的健康无忧住院医疗险-是可保证续保3年,且百万医疗健康尊享在续保上前两年审核,第三年后就无需审核了。重疾和医疗双重保障,有利于被保人健康保障体系的完整。

需要留意的细节:

1、投保年龄范围窄

泰康的这款惠健康在投保人年龄上到45岁就打止了,像一般的重疾险都是到55岁,投保范围较小。泰康同类如健康百分百D的投保年龄最高到了70岁。

2、特定重疾双倍赔不代表白血病双倍赔

泰康惠健康特定重疾指重大器官移植术或造血干细胞移植术,它的双倍赔付的门槛比通常所指的白血病双倍赔门槛更高。这是要建立在有发生造血干细胞移植术的基础上才能双倍赔。

一般所说的白血病赔双倍,确诊白血病,就直接赔双倍,不要求你做造血干细胞移植才能赔,之前网上的罗一笑事件中,罗一笑发生白血病,还没有做造血干细胞移植就走了,泰康这款造血干细胞移植赔双倍,门槛相对要高一点。其合同规定是:

3、健康尊享D百万医疗险停售问题

这款百万医疗险合同没有写停售条款,因此很多业务员说可以保证续保,这种说法是不准确的。

投保前两年续保审核,意味着投保前两年千万别发生严重疾病或慢性病,不然可能无法续保;第三年开始承诺续保,不会因为理赔或健康变化拒绝续保。

任何医疗险没有明确写保证续保,意味着保险公司都有权停售产品,而且可以停售不再续保,写与不写停售规定,对于保险公司来说没有任何区别,只要没有写保证续保的医疗险,保险公司都有权随时停售,甚至停售不再续保,但是对大公司而言,不敢轻易停售,更不会轻易不再接受续保,没有哪个大公司轻易得罪所有客户。

医疗险能够承诺续保就算可以。

4、留意险种组合

惠健康是单次赔付重疾险,发生重疾赔付后,合同直接终止,搭配的附加险,除了健康尊享百万医疗险,其他的都会终止。

5、单次赔付,没有癌症多赔

这款产品是常规型重疾险,当然保额买的高也无伤大雅,但毕竟中国是癌症大国,每年确诊癌症患者超过400多万,不过随着医学进步,癌症的五年生存率越来越高,像前列腺癌、乳腺癌、甲状腺癌等早已不是绝症。复发的可能性也不是么有,如果投保重疾险中有癌症单独赔多次,间隔3年还能再赔一次,实际意义更高。

现在有不少网销型重疾险就能实现这类疾病定义,相对来说,保险作为金融产品,理应跟随主流,惠健康是单次赔付。相对保障比较薄弱。

总结:

惠健康是当前泰康人寿一主推的常规重疾险,承保内容上没有太大的特色设计,对2类特定重疾额外赔付,比起恶性肿瘤多赔的实用性还是要稍差,一般康无忧住院医疗险和健康尊享D一起投保,重疾和医疗险组合搭配比较好,但费率上比起网销型重疾贵不少。若是要性价比高,可以将惠健康主险保额买低一点,搭配好医疗险,再搭配好网销型重疾险加大保额,抵御风险,那样保费价格要低很多。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论