分析:瑞泰人寿晴天保保(完美童年)重疾险优缺点详解

咨询TA

咨询TA

瑞泰人寿注册资金两亿人民币,是第一家总部设在北京的中外合资寿险公司,依托外资公司在投资储蓄保险方面近150年的丰富经验与先进技术,并结合中国市场的实际情况,不断推出为中国客户量身订做保险产品。

晴天保保是瑞泰人寿推出的少儿定期重疾险,依托互联网销售,保轻中重疾病,保障齐全,还有15类特定重大疾病额外赔,保费不变保额还能逐年递增,最高增至保额的175%,但是在轻症疾病定义及投保险种组合上有瑕疵。

本文主要分析

1、晴天保保在交费价格、重疾赔付额度等优势分析

2、晴天保保在轻疾定义、医疗险组合需留意的细节

一、产品基本信息

二、优势分析

1、价格有竞争优势

晴天保保是一款消费性的重疾险,有4个保障期限,最长保30年,平安到期后不退保费,费率和市场上的少儿重疾险相比,算是很便宜,但是和复星联合妈咪宝贝相比是贵一点。下面是不同年龄的交费价格:

2、轻中重疾保障全面

晴天保保少儿重疾覆盖了轻中重疾保障,行业协会制定的25类常见重疾都有覆盖,据各大公司汇总的数据,常见高发的少儿轻症疾病种类也都覆盖,中症疾病有和重疾对应,增加重症获赔几率。

增加了15类特定疾病双倍赔付,包括了少儿常见重疾白血病、严重川崎病等,未明确规定是针对少儿的病种。

特定疾病汇总:

3、重疾保额递增式增加

晴天保保少儿险的重疾保额是每2年增加15%,到第11个保单年度后(含第11个保单年度)增加到保额的175%,随着时间增长重疾保额会增大。

以初始保额30万为例,第3-4个保单年度的保额为30万*115%=34.5万,第11个保单年度后(含第11个保单年度)的保额为30万*175%=52.5万元。

4、交费方式灵活

交费方式有6种选择,灵活多变,最长缴费年限至20年。

三、值得注意的细节部分

1、身价保障

作为网销重疾险,身价保障直接退已交保费,身故相当于没有保险,还需自己再配置身价保障险种。

2、不能附加医疗险

这款险种同样的没有避开网销重疾险的通病-不能附加医疗险,而小孩子免疫力差,医疗险在日常的使用频率还蛮高,健康保障有缺口。

3、保障期短

这是一款定期保障的少儿消费型重疾险,最长保障30年,即使17岁投保,最高也只保到47岁,平安到期不会退保费。重疾高发年龄段40-70岁覆盖不到位,保障到期想重新投保,可能面临健康告知无法通过购买不了的情况,此外大龄投保的保费会更贵。

少儿重疾险一般交费比较便宜,最好是选择保到六七十岁或保终身,交费并不会比保30年贵多少,保的长不用担心中断问题。

4、轻症疾病定义上的不足:

(1)隐形分组

晴天保保的轻症赔付疾病定义有凑数的嫌疑,多项赔一项,降低了赔付的概率,具体的疾病分组种类如下:

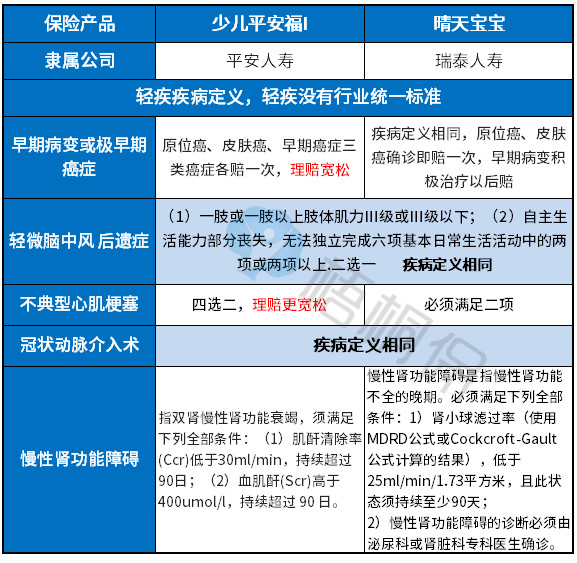

(2)轻疾定义理赔门槛有点高:

虽然轻疾在行业内没有统一标准,但是依据重疾赔付最多6类相对应的轻疾来看,分别是【早期病变或极早期癌症】【轻微脑中风后遗症】【不典型心肌梗塞】【冠状动脉介入术】【慢性肾功能障碍(尿毒症的保障)】。

晴天宝宝在【早期病变或极早期癌症】和【不典型心肌梗塞】的赔付定义上,就比少儿平安福I门槛要高一些,详见:

划重点:高发轻疾定义宽松,理赔门槛低,这样的产品性价比更高,疾病定义考验医学知识和保险专业知识,

四、其他事项分析

1、晴天保保在哪里买及购买渠道

晴天保保是由瑞泰人寿承保,瑞泰人寿在北京、上海、广东、深圳、陕西、江苏、无锡、苏州、浙江、温州、重庆、湖北设有机构,本产品仅限在以上区域销售,是一款线上产品。(不含宁波)。

2、现金价值

下面是本险种不同保单年度和年龄对应的现金价值表:

3、瑞泰人寿消费者投诉情况

瑞泰人寿很多人没有听过,在国内的名声不是很大,在近期保监会公布的消费者投诉情况统计中,可以看到亿元保费投诉量瑞泰人寿的排名还是很靠前的,而其他两项排名位列中等水平,总体还可以,详见下表:

总结

晴天保保是瑞泰人寿旗下的少儿定期重疾险,重疾保额随着年龄的增长递增,轻中重症保障全面,还增加了15类特定疾病额外赔付,涵盖少儿常见高发疾病,在少儿赔付上设计很用心,价格上也低于许多互联网少儿重疾险,但是最长只保30年,后面可能面临保障中断的情况,此外在轻症疾病的定义和医疗险投保组合上有些许瑕疵。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论